섹터: Healthcare / Health Information Services | 시총: $8.9B | 현재가: $49.59 | 5년 수익률: (2024년 상장) 분석 시점: 2025년 1월

왜 우리는 이 기업을 장기보유하는가?

• 독점적 데이터 플라이휠: 45M+ 비식별화 환자 기록과 500+ PB 헬스케어 데이터셋을 보유한 유일무이한 AI 플랫폼

• $200B TAM 공략: 정밀의학·진단·약물개발을 아우르는 거대 시장에서 네트워크 효과 기반 점유율 확대 (TD Cowen, Morgan Stanley 평가)

• 창업자 주도 미션: 아내의 암 투병 경험에서 출발한 Eric Lefkofsky CEO의 헬스케어 혁신 의지

• Big Pharma 파트너십: 19개 대형 바이오제약회사가 모두 Lens 플랫폼을 사용하는 검증된 B2B 모델

• FDA 승인 해자: 종양 전용·정상 포괄 CDx 승인을 동시 보유한 최초 실험실로서 규제 진입장벽 구축

• 수익성 전환점: 2026년 조정 EBITDA $65M 양수 전환 가이던스, 고마진 데이터 사업 비중 확대

10가지 핵심 질문

| # | 질문 | 답변 | 신뢰도 |

|---|---|---|---|

| Q1 | 향후 5년 안에 매출이 두 배 이상 증가할 수 있을까? | 2026년 가이던스 $1.59B에서 2028년 $2.5B+ 목표로 19-22% CAGR 달성 가능. FDA 승인으로 2027년부터 $200 ASP 혜택 추가 | 높음 |

| Q2 | 10년 후에는 어떻게 될까? | 종양학에서 심장학·신경정신의학으로 확장, 헬스케어 운영시스템으로 진화하며 국제시장 진출 | 중간 |

| Q3 | 경쟁력(해자)은 무엇인가? | 45M+ 환자 기록 독점 데이터셋, AI 네트워크 효과, Big Pharma 심화 관계, 100+ 특허 포트폴리오 | 높음 |

| Q4 | 차별화된 기업문화가 있는가? 적용 가능한가? | 창업자의 개인적 미션 기반 문화, “병실에서 시작된” 환자 중심 철학이 7,000+ 의사 네트워크 구축 | 높음 |

| Q5 | 왜 고객들은 이 기업을 좋아할까? 사회에 공헌하는가? | 순 매출 유지율 126%, 정밀의학을 통한 환자 치료 개선, 의료진에게 AI 기반 인사이트 제공 | 높음 |

| Q6 | 수익(마진)은 적정한가? | 진단 62.3%, 데이터 73.1% 고마진 구조. 2025년 조정 EBITDA -$7.4M에서 Q4 $12.9M 양수 전환 | 중간 |

| Q7 | 수익은 증가할까? 감소할까? | 2026년 조정 EBITDA $65M 양수 전환 가이던스. 데이터 사업 비중 증가로 마진 개선 경로 확보 | 높음 |

| Q8 | 자본을 어떻게 배분하는가? | R&D 우선, Ambry Genetics·Deep 6 AI 등 전략적 M&A, $400M 전환사채(2030년 만기) 발행으로 재무 최적화 | 높음 |

| Q9 | 어떻게 5배 혹은 그 이상 가치가 있을 수 있는가? | 순수 AI 데이터 회사 10-20배 매출 배수 적용시 $10B+ 가치. 현재 7배 vs 동종업계 9-10배 할인 | 중간 |

| Q10 | 시장이 이를 적절히 반영하지 못하는 이유는 무엇인가? | 현재 손실 구조, 높은 공매도 비율 31.4%, AI 헬스케어의 장기 가치 과소평가 | 중간 |

어떻게 수익을 낼 수 있을까?

Scenario 1 — Bull Case (~30%): [가정] 2028년 매출 $3.0B, 조정 EBITDA 마진 25%, EV/EBITDA 35배 → 함의 주가 $105 → CAGR +21%

Scenario 2 — Base Case (~50%): [가정] 2028년 매출 $2.5B, 조정 EBITDA 마진 20%, EV/EBITDA 30배 → 함의 주가 $75 → CAGR +11%

Scenario 3 — Bear Case (~20%): [가정] 2028년 매출 $2.0B, 조정 EBITDA 마진 15%, EV/EBITDA 25배 → 함의 주가 $45 → CAGR -2%

Scenario 4 — Failure Case (~5%): [붕괴 시나리오] 경쟁 심화로 데이터 해자 약화, 수익성 달성 실패 → 함의 주가 $20

우리가 잘못 생각할 여지

Outstanding Questions (미해결 핵심 질문)

- Big Tech(Google, Microsoft) 헬스케어 AI 진출이 Tempus 해자에 미치는 영향 — 데이터 규모와 규제 장벽이 방어선이 될 수 있으나 불확실

- 국제 확장시 현지 규제·데이터 프라이버시 제약 정도 — GDPR 등 규제 환경에서 45M 환자 데이터셋의 이전 가능성 제한 가능

- 종양학 외 영역 확장의 실제 TAM과 진입 난이도 — 심장학·신경정신의학 시장 규모 및 경쟁 강도 미정

가장 강한 Bear Case 논거

- 현재 P/S 6.5배 고밸류에이션 대비 수익성 달성 불확실성 — 2026년 EBITDA 가이던스 달성 실패시 재평가 필요

- 공매도 비율 31.4%가 시사하는 시장의 회의적 시각 — 기관투자자 신뢰도 제약

- Foundation Medicine 등 기존 플레이어와의 차별화 부족 우려 — Roche 인수 후 Foundation의 규모·자본력 대비 Tempus의 독점 데이터 해자 지속성 미검증

Thesis 무효화 조건 (Falsifiers)

- 다음이 관찰되면 thesis를 재검토한다:

- 2026년 조정 EBITDA 가이던스 $65M 50% 이상 하회

- 순 매출 유지율이 110% 아래로 하락

- Big Pharma 파트너십 중 30% 이상 해지

재무 현황 (DATA PACK 기반)

| 지표 | 값 | 평가 |

|---|---|---|

| 현재가 | $49.59 | |

| 시가총액 | $8.9B | |

| TTM 매출 | $1.4B | |

| 매출 성장률 YoY | 36.1% | |

| P/S | 6.5x | |

| EV/Revenue | 7.0x | |

| 영업이익률 | -24.3% | |

| 매출총이익률 | 63.4% | |

| 52주 범위 | $41.73 ~ $104.32 | |

| 공매도 비율 | 31.4% |

핵심 성장 드라이버

1. 진단 사업 성장

종양학 볼륨 29% 성장, 유전성 검사 23% 성장 (Q1 2026)

2. FDA 승인 효과

xT CDx 종양 전용 적응증 승인으로 2027년부터 $200 ASP 혜택 예상, 전체 DNA 고형 종양 포트폴리오 마이그레이션 가능

3. 전략적 파트너십

AstraZeneca 및 Pathos와의 파트너십에서 $200M 수령, 19개 대형 바이오제약회사 모두 Lens 플랫폼 사용

4. M&A 전략

Ambry Genetics 인수(2025년 2월), Deep 6 AI 인수(750+ 제공업체 사이트, 30M+ 환자 접근)로 역량 강화

경쟁 구도

주요 경쟁사: Foundation Medicine (Roche 인수), Guardant Health, Natera, Caris Life Sciences, Neogenomics

현재 TEM은 12개월 선도 P/S 8.76배로 거래되어 업계 평균 5.77배보다 높으나, 5년 매출 성장률 전망이 동종업계 평균을 상회함에도 할인 가능성 존재

애널리스트 컨센서스

15명 애널리스트 평균 목표주가 $67.20 (현재 $49.59 대비 35% 상승 여력) S&P Global 17명 애널리스트 컨센서스 “매수” 등급, 평균 목표주가 $66.53

참고자료 (차트·지표)

가격·기술 차트

TEM 최근 1년 캔들 (MA20/60/120) — 출처: yfinance

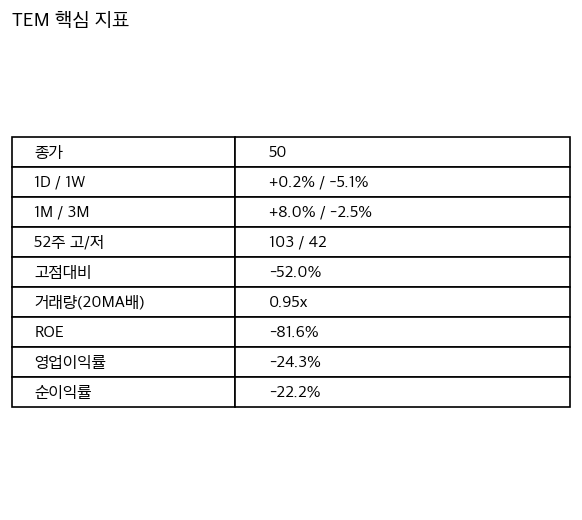

핵심 지표

TEM 핵심 지표 요약

📄 1-Pager PDF 다운로드 — Baillie Gifford 프레임워크 요약 보고서