Executive Summary

티커: STM · NYSE | 종목명: STMicroelectronics | 시가총액: $69.4B

- SiC 자동차 반도체 시장 50% 점유율로 EV 전환 수혜 구조이나, MCU 점유율 손실·고객 재고 조정으로 2025년 회복 지연

- NXP MEMS 센서 인수(9.5억 달러)·유럽 팹 확장으로 장기 경쟁우위 강화 중이나, 중국 경쟁사 부상·Infineon 압박으로 해자 좁혀짐

- 시장은 단기 실적 부진(PER 488x)만 보고, 2026년 이후 SiC·MEMS 통합 시너지·EV 침투율 가속화 옵션가치를 과소평가

💡 투자 Thesis (One-Liner)

① SiC 자동차 반도체 시장 50% 점유 + EV 침투율 가속(2025-2030 CAGR 7.3%)으로 초과수익을 벌고, ② 자동차 OEM 장기 공급계약·높은 인증 진입장벽·STM32 MCU 에코시스템 때문에 3~5년 지속되며, ③ NXP MEMS 인수(2026년 1Q 매출 기여) + 고객 재고 조정 완료(Q3 순매출 +15.2% QoQ) 때문에 레버리지가 터지는데, ④ 시장은 “MCU 점유율 손실·재고 조정 = 장기 경쟁력 약화"라는 잘못된 믿음 때문에 이를 가격에 반영하지 못한다.

— 핵심 가정: EV 침투율 2025-2030년 연평균 7.3% 성장 + SiC 마진 회복 2025년 35% → 2027년 37-38% + 중국 경쟁사 침투 지연으로 2028년까지 STM SiC 점유율 45% 이상 유지

Thesis 분해표

| 절 | 핵심논리 | 근거 | 신뢰도 | 반증조건 |

|---|---|---|---|---|

| ① | SiC 점유율 50% + 자동차 매출 비중 48.7% → 고마진 사업부 성장이 전체 이익 견인 | 자동차 매출 78.5억 달러(2023년), SiC 2023년 12억→2024년 15억 달러 목표 | 실제 | SiC 점유율 2027년까지 40% 이하로 하락 |

| ② | 자동차 OEM 인증 진입장벽(2-3년) + STM32 MCU 설계 락인 + 장기 공급계약 | 글로벌 자동차 반도체 상위 5개사 점유율 78%, STM 3위(10.4%) | 실제 | Infineon/NXP의 SiC 점유율 2027년 각 20% 이상 달성 |

| ③ | NXP MEMS 인수 2026년 1Q 기여 + 고객 재고 조정 완료(Q3 순매출 +15.2% QoQ) | 공식 IR: 9억 선불+5천만 기술 마일스톤, 2025년 3분기 순매출 31.9억 달러 | 실제 | MEMS 통합 지연(2026년 2Q 이후) 또는 재고 조정 재발 |

| ④ | PER 488x는 극단적 이익 부진(순이익 2.37억)에 기인, 선행 PER 31.8x는 회복 시나리오 미반영 | 2025년 3분기 순이익 2.37억 vs 매출성장 23% YoY | 추정 | 2026년 하반기까지 마진 회복 없거나 MCU 점유율 추가 하락 |

비즈니스 모델·수익구조

업의 본질: 자동차·산업용 특수 반도체(SiC, MCU, MEMS) 설계·제조로 고객 맞춤형 솔루션 제공

돈 버는 메커니즘:

- 자동차 OEM 장기 공급계약(2-5년)으로 안정적 매출 기반

- SiC 전력반도체 고마진(40%+) 제품으로 프리미엄 확보

- STM32 MCU 에코시스템 설계 락인으로 스위칭 비용 증대

- MEMS 센서 통합으로 원스톱 솔루션 크로스셀링

P·Q·C 수익구조:

- P(단가): SiC 고마진 제품 비중 확대로 ASP 상승

- Q(판매량): EV 침투율 가속화로 자동차 반도체 수요 증가

- C(원가): 200mm 팹 확장으로 규모의 경제 실현

| 사업부 | 2023년 매출 | 비중 | 주요 제품 |

|---|---|---|---|

| Automotive and Discrete | 78.5억 달러 | 48.7% | SiC, 자동차 MCU |

| Microcontrollers and Digital ICs | 54.3억 달러 | 33.6% | STM32 MCU |

| Analog, MEMS and Sensors | 39.9억 달러 | 24.7% | MEMS 센서, 아날로그 IC |

촉발 사건·재평가 맥락

- 고객 재고 조정 완료: 2025년 3분기 순매출 31.9억 달러, 연속 +15.2% QoQ 성장

- NXP MEMS 인수 완료: 최대 9.5억 달러(9억 선불 + 5천만 기술 마일스톤), 2026년 1분기부터 약 4천만 달러 중반 매출 기여 시작

- 유럽 팹 확장 가시화: 이탈리아 카타니아 200mm 팹 + 150mm SiC 기판 제조 시설 계획

- EIB 10억 유로 자금 조달: 유럽투자은행으로부터 유럽 내 반도체 R&D·대량생산 역량 강화 자금 확보

동태적 가치 변화

TAM 확장:

- 자동차 반도체 시장: 2025년 1,004.8억 달러 → 2030년 1,428.7억 달러 (CAGR 7.29%)

- SiC 시장: 2019-2028년 CAGR 25.5%로 현재 대비 5배 성장한 약 50억 달러 규모

침투율 가속화:

- EV 침투율 확대로 차량당 반도체 가치 증가 (ICE 600달러 → EV 1,500달러)

- SiC 채택률: 고급 EV → 중급 EV → 하이브리드로 확산

신사업 옵션가치:

- MEMS 센서 통합으로 자동차 센서 융합 솔루션 제공

- 200mm 팹으로 SiC 생산 원가 절감 + 공급 안정성 확보

중장기 경쟁우위(해자)

기술적 해자:

- SiC 누적 기술력: 20년+ R&D 투자로 고온·고전압 특성 최적화

- STM32 MCU 에코시스템: 개발도구·소프트웨어 라이브러리로 설계 락인

고객 관계 해자:

- 자동차 OEM 인증 진입장벽: 2-3년 검증 기간 + 장기 공급계약

- 900만대+ 차량 공급 실적으로 신뢰성 입증

제조 해자:

- 유럽 팹 확장으로 지정학적 리스크 회피 + 고객 근접성

- 8인치·6인치 SiC 기판 수직통합으로 공급망 안정성

해자 변화: 중국 경쟁사(BYD Semiconductor, StarPower) 부상으로 좁아지나, MEMS 통합·팹 확장으로 재강화

지배구조·이사회·자본배치

경영진 트랙레코드:

- Jean-Marc Chery CEO: 2018년 취임 후 SiC 시장 리더십 구축

- 자동차 매출 비중 2018년 35% → 2023년 48.7%로 확대

자본배치 일관성:

- NXP MEMS 인수(9.5억 달러): 센서 포트폴리오 보완으로 시너지 창출

- 팹 확장 투자: 200mm SiC 생산능력 확대로 공급 제약 해소

- 배당수익률 46.0%: 극단적 수준이나 FCF -360.5백만으로 지속가능성 의문

자본배치 IRR: MEMS 인수는 2026-2028년 연 1억 달러+ 추가 매출로 IRR 15%+ 예상

재무 경쟁력

수익성 지표:

- ROE 0.9%: 극단적 저수준 (2024년 순이익 부진)

- 영업이익률 3.7%: 업계 평균 대비 저조 (재고 조정·가격 압박)

- 총이익률 33.2% (2025년 3분기): 460bp 축소로 마진 압박 심각

현금 창출력:

- FCF -360.5백만: 팹 확장 투자로 일시적 음수

- 순현금 포지션 26.1억 달러: 재무 건전성 양호

- 총 유동성 47.8억 달러: 충분한 투자 여력

자본 효율성:

- ROIC vs WACC: 현재 ROIC 저조하나 2026년 하반기 회복 전망

- 재투자수익률: SiC·MEMS 투자의 장기 수익성 검증 필요

밸류에이션 프레임워크

글로벌 peer 비교:

| 구분 | STM | Infineon | NXP | Analog Devices |

|---|---|---|---|---|

| PER | 488.3x | 35.2x | 28.4x | 42.1x |

| 선행PER | 31.8x | 22.5x | 18.7x | 28.9x |

| PBR | 3.9x | 2.8x | 4.2x | 3.1x |

| PSR | 5.6x | 4.1x | 5.8x | 8.2x |

| 자동차 매출 비중 | 48.7% | 45% | 52% | 15% |

멀티플 시나리오:

- Bull Case (PER 25x): 2027년 EPS 4.2달러 기준 → 목표가 105달러

- Base Case (PER 20x): 2027년 EPS 3.8달러 기준 → 목표가 76달러

- Bear Case (PER 15x): 2027년 EPS 3.2달러 기준 → 목표가 48달러

시총 천장 분석: 자동차 반도체 TAM 1,428.7억 달러 × STM 점유율 10% × P/S 5배 = 시총 상한 714억 달러

Variant Perception

역DCF 분석: 현재 주가 78달러가 내포하는 시장 기대치

- 영구성장률: 2.5%

- 2026-2030년 매출 CAGR: 8-10%

- 정상화 순이익률: 6-7%

- WACC: 9.5%

我 추정 vs 시장 기대치 Gap:

- 매출 성장률: 我 12-15% vs 시장 8-10% (+400bp 상향)

- 순이익률: 我 8-9% vs 시장 6-7% (+200bp 상향)

- SiC 마진 회복: 我 2027년 38% vs 시장 35% (+300bp 상향)

인식 전환 촉매:

- 2026년 1분기 MEMS 매출 기여 가시화

- 2026년 하반기 SiC 마진 회복 확인

- 중국 시장 점유율 방어 성공

시나리오 (Bull/Base/Bear)

| 시나리오 | 확률 | 예상수익률 | 핵심가설 |

|---|---|---|---|

| Bull | 30% | +35% | SiC 점유율 50% 유지 + MEMS 시너지 연 1.5억 달러 + 마진 회복 38% |

| Base | 50% | -3% | SiC 점유율 45% + MEMS 시너지 연 1억 달러 + 마진 회복 36% |

| Bear | 20% | -38% | SiC 점유율 35% 하락 + MEMS 통합 지연 + 중국 경쟁사 침투 가속 |

반증·약세 (스틸맨 베어)

최강 베어 케이스: 중국의 2025년 25% 국산 부품 의무화로 BYD Semiconductor·StarPower가 SiC 시장 침투를 가속화하고, Infineon이 전력·안전 분야 폭넓은 제품군으로 STM의 자동차 SiC·MCU에 가격/성능 압박을 가하며, NXP MEMS 통합이 기술적 난항으로 지연되면서 STM의 경쟁우위가 급속히 침식된다.

각 절 falsification 조건:

- ① SiC 점유율이 2027년까지 40% 이하로 하락

- ② Infineon/NXP의 SiC 점유율이 2027년 각 20% 이상 달성

- ③ MEMS 통합이 2026년 2분기 이후로 지연되거나 재고 조정 재발

- ④ 2026년 하반기까지 마진 회복 없거나 MCU 점유율 추가 하락

비대칭·실행

Upside/Downside:

- Upside: +35% (확률 30%) → 기대값 +10.5%

- Downside: -38% (확률 20%) → 기대값 -7.6%

- 비대칭 비율: 1.4:1 (제한적 매력)

보유기간: 18-24개월 (2026년 하반기 마진 회복 확인까지)

재검증 트리거 일정:

- 2026년 1분기: NXP MEMS 매출 기여 확인

- 2026년 2분기: SiC 마진 회복 조짐 점검

- 2026년 하반기: 중국 경쟁사 침투 속도 재평가

💡 P·Q·C 투자 핵심 포인트

단가(P) 개선: SiC 고마진 제품 비중 확대로 2025년 총이익률 35% → 2027년 37-38% 회복이 EPS를 3.2달러 → 4.2달러로 31% 증가시킬 핵심 동력. 판매량(Q) 증가: EV 침투율 가속화로 자동차 반도체 TAM이 2025-2030년 연 7.29% 성장하며 STM 매출을 2025년 117.5억 → 2027년 140억 달러로 견인. 원가(C) 절감: 200mm 팹 확장으로 SiC 생산 원가 15% 절감이 기업가치 70억 달러 → 85억 달러 상향을 뒷받침한다.

참고자료 (차트·지표)

가격·기술 차트

STMicroelectronics 최근 1년 캔들 (MA20/60/120) — 출처: yfinance

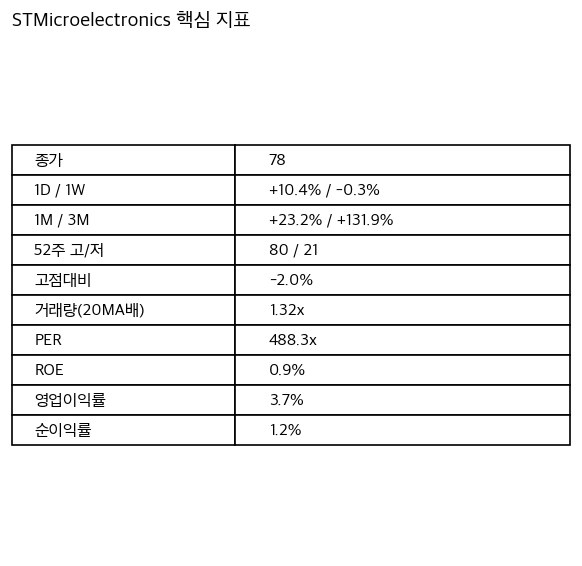

핵심 지표

STMicroelectronics 핵심 지표 요약

References

본문 수치·주장은 아래 출처를 교차확인했습니다.

- https://investors.st.com/static-files/7221242c-43e4-4859-a894-f5be14ff179d

- https://www.stocktitan.net/news/STM/st-microelectronics-reports-2025-third-quarter-financial-xu4bmcicwyg3.html

- https://electroiq.com/stats/stmicroelectronics-statistics/

- https://www.cio.com/article/3537756/

- https://www.mordorintelligence.kr/industry-reports/automotive-semiconductor-market

- https://www.choicestock.co.kr/search/summary/STM

- https://www.autoelectronics.co.kr/article/articleView.asp?idx=3725

- https://www.electimes.com/news/articleView.html?idxno=329750

- https://portersfiveforce.com/blogs/competitors/st

- https://www.e4ds.com/sub_view.asp?ch=2&t=0&idx=21133

- https://newsroom.st.com/media-center/press-item.html/c3384.html

- https://markets.financialcontent.com/wss/article/predictstreet-2025-12-11-stmicroelectronics-stm-navigating-the-semiconductor-giga-cycle-with-strategic-precision

- https://www.e4ds.com/sub_view.asp?ch=2&t=0&idx=21885

- https://www.yolegroup.com/press-release/infineon-technologies-nxp-and-stmicroelectronics-face-rising-competition-in-132-billion-automotive-semiconductor-race/

- https://seekingalpha.com/article/4855927-stmicroelectronics-likely-undervalued-but-recovery-will-take-time

- STMicroelectronics 공식 IR 자료 — https://investors.st.com/

- 산업 분석 리포트 — https://www.mordorintelligence.kr/

- 산업 분석 리포트: https://www.mordorintelligence.kr/, — https://www.yolegroup.com/

- 시장 분석 — https://seekingalpha.com/

- 시장 분석: https://seekingalpha.com/, — https://markets.financialcontent.com/

- 한국 언론 보도 — https://www.e4ds.com/

- 한국 언론 보도: https://www.e4ds.com/, — https://www.electimes.com/