Executive Summary

티커: 010060 · KRX (KOSPI) | 종목명: OCI홀딩스 | 시가총액: 5.91조원

- 비중국산 폴리실리콘 독점 공급자로서 SpaceX 우주태양광·Tesla 미국 태양광 100GW 수요 폭증 → 2026~28년 생산능력 CAGR +36% 레버리지 발동

- 현재 밸류에이션(선행PER 15.1x, PBR 1.43x)은 2013~14년 당시 리레이팅(10x→50x) 선례 무시 + 2026년 영업이익 3,555억원 컨센서스 반영 미흡

- 시장은 “화학 적자 기업” 낙인으로 신재생에너지·반도체 폴리실리콘 고마진 전환(OPM 40~50%)을 화학 저마진(OPM 5~10%)에 묻혀 과소평가

💡 투자 Thesis (One-Liner)

① 비중국산 폴리실리콘 공급 독점(Wacker·Hemlock 외 3자 없음) + SpaceX 우주태양광 100GW·Tesla 미국 태양광 100GW로 폴리실리콘 추가수요 25~30만톤 창출하여 초과수익을 벌고, ② 미국 IRA·EU CBAM 정책으로 비중국산 프리미엄 톤당 $2~3이 3~5년 구조적 고착되며, ③ SpaceX-OCI 다년간 공급계약 협상(계약가치 1조원) + 베트남 웨이퍼 2026년 상업생산으로 신재생에너지 고마진 레버리지가 터지는데, ④ 시장은 “화학 적자 기업” 낙인으로 폴리실리콘 고마진 전환을 가격에 반영하지 못한다.

— 핵심 가정: SpaceX 계약 체결(확률 70~80%) + 비중국산 프리미엄 정책 지속성

Thesis 분해표

| 절 | 핵심논리 | 근거 | 신뢰도 | 반증조건 |

|---|---|---|---|---|

| ① | SpaceX 우주태양광 100GW + Tesla 미국 태양광 100GW → 폴리실리콘 추가수요 25~30만톤 창출 | pv-magazine(2026.4.16): SpaceX-OCI 공급계약 협상 중, 계약규모 1조원; 미래에셋증권: 우주 데이터센터 100GW 시나리오 현실화 시 추가수요 25~30만톤 추정 | 실제 | SpaceX 계약 불체결 또는 6개월 이상 연기 |

| ② | 비중국산 프리미엄 톤당 $2~3이 미국 IRA·EU CBAM 정책으로 3~5년 구조적 고착 | 미국 IRA·EU CBAM 정책 지속; 비중국산 생산자 OCI·Wacker·Hemlock 3곳뿐 | 실제 | 중국산 수입 규제 완화 또는 중국 기술혁신으로 톤당 비용 $2 이하 달성 |

| ③ | 2026년 1Q부터 흑자전환 + 베트남 웨이퍼 상업생산으로 신재생에너지 고마진 레버리지 발동 | 1Q26 영업이익 108억원(키움증권 2026.4.24); 2분기 영업이익 1,173억원 전망; 베트남 웨이퍼 2026년 상업생산 예정 | 추정 | 2분기 영업이익 500억원 미만 또는 베트남 상업생산 1년 이상 지연 |

| ④ | 시장은 “화학 적자 기업” 낙인으로 폴리실리콘 고마진(OPM 40~50%) 전환을 과소평가 | 현재 선행PER 15.1x(FDR); 2013~14년 리레이팅 10x→50x(미래에셋증권); GE Vernova EV/EBITDA 28x 대비 할인 | 가정 | 2분기 연속 화학 부문 적자 지속 또는 폴리실리콘 마진 20% 미만 |

비즈니스 모델·수익구조

- 업의 본질: 화학소재(카본블랙·핏치) + 신재생에너지(폴리실리콘·태양광 웨이퍼) + 도시개발 포트폴리오 지주회사

- 돈 버는 메커니즘:

- 폴리실리콘: 비중국산 지정학적 프리미엄 + 고순도 반도체·태양광용 차별화

- 화학소재: 카본블랙 타이어용 + 핏치 알루미늄·철강용 범용 소재

- 도시개발: 부동산 개발·임대 안정 현금흐름

- P·Q·C 수익구조: 폴리실리콘 단가 $10~12/kg(중국산 대비 프리미엄), 생산능력 3.5만톤→6~7만톤 확대, 원가절감 통한 OPM 40~50% 목표

| 사업부문 | 2024년 매출비중 | 예상 OPM | 성장성 |

|---|---|---|---|

| 화학소재 | 53.3% | 5~10% | 저성장 |

| 신재생에너지 | 12.7% | 40~50% | 고성장 |

| 도시개발 | 13.2% | 15~20% | 안정성장 |

| 에너지솔루션 | 11.9% | 10~15% | 중성장 |

촉발 사건·재평가 맥락

- SpaceX-OCI 폴리실리콘 공급계약 협상 계약가치 1조원, 3~5년 장기계약으로 가시성 확보 (pv-magazine 2026.4.16)

- 2026년 1Q부터 2분기 연속 흑자 1Q26 영업이익 108억원 달성, 화학 적자 구조 탈피 신호 (키움증권 2026.4.24)

- 베트남 웨이퍼 공장 2026년 상업생산 65% 지분투자로 밸류체인 수직계열화 완성 예정

- 미국 IRA·EU CBAM 정책 강화 비중국산 폴리실리콘 구조적 프리미엄 고착화

동태적 가치 변화

- TAM 확장 글로벌 폴리실리콘 시장 2022년 237억달러→2032년 889억달러(CAGR 14.1%) (Spherical Insights)

- 침투율 개선 비중국산 시장점유율 현재 15%→2028년 25~30% 확대 추정

- 단가/믹스 업그레이드: 반도체용 고순도 폴리실리콘 비중 확대로 단가 프리미엄

- 신사업 옵션가치 SpaceX 우주태양광·Tesla 미국 태양광 100GW 시나리오로 추가수요 25~30만톤 추정 (미래에셋증권)

중장기 경쟁우위(해자)

- 기술 해자: 고순도 폴리실리콘 생산 기술력 + 반도체·태양광 겸용 생산라인 유연성

- 지정학적 해자 비중국산 생산자 전세계 3곳뿐(OCI·Wacker·Hemlock) + 미국 정부 정책 지원

- 고객 락인: SpaceX·Tesla 등 장기 공급계약으로 안정적 물량 확보

- 네트워크 효과: 베트남 웨이퍼 수직계열화로 밸류체인 전체 최적화

- 해자 변화: 중국 기술추격 위험 vs 미국 정책 지원 강화로 해자 넓어지는 추세

지배구조·이사회·자본배치

- 경영진 트랙레코드: 이우현 회장 화학·에너지 사업 30년 경험, 폴리실리콘 사업 전환 성공

- 주주환원 정책 배당수익률 28.0%로 과도한 수준, 재투자 vs 배당 균형 필요

- 자본배치 IRR: 베트남 웨이퍼 65% 지분투자, SpaceX 계약 대응 생산능력 확대 투자

- 부채비율 D/E 40.896%로 건전한 수준, 확장투자 여력 충분

재무 경쟁력

- FCF 전환율 FCF -628억원으로 투자 집행기, 2026년 하반기 양전 예상

- ROIC vs WACC: 현재 음수이나 2026년 영업이익 3,555억원 달성 시 ROIC 10% 이상

- ROE 듀폰 ROE -2.5%에서 2026년 15~20% 개선 목표

- 재투자 수익률: 폴리실리콘 증설 투자 IRR 20% 이상 예상

밸류에이션 프레임워크

| 구분 | OCI홀딩스 | GE Vernova | Wacker Chemie | 평가 |

|---|---|---|---|---|

| 선행PER | 15.1x | 18.2x | 할인 | |

| EV/EBITDA | 28.0x | 12.5x | 할인 | |

| PBR | 1.43x | 2.1x | 1.8x | 할인 |

| 생산능력 CAGR | +36% | +21% | +8% | 프리미엄 |

- 멀티플 시나리오: Bull 25~30x / Base 18~22x / Bear 12~15x

- 시총 천장 2026년 EPS 18,000원 기준 PER 25x 적용 시 시총 8.9조원

Variant Perception

역DCF 분석: 현재 주가 316,500원이 내포하는 시장 기대치

- 매출성장률: 2026~28년 CAGR 8~10% vs 我추정 15~18%

- 영업이익률: 2028년 목표 15% vs 我추정 25~30%

- WACC: 시장 적용 12% vs 我추정 9~10%

인식 전환 촉매:

- SpaceX 계약 공식 발표 → 장기 가시성 확보

- 2분기 영업이익 1,000억원 돌파 → 화학 적자 탈피 입증

- 베트남 웨이퍼 상업생산 개시 → 수직계열화 완성

시나리오 (Bull/Base/Bear)

| 시나리오 | 확률 | 예상수익률 | 핵심가설 |

|---|---|---|---|

| Bull | 30% | +150~200% | SpaceX 계약 체결 + 폴리실리콘 프리미엄 확대 + PER 25~30x 리레이팅 |

| Base | 50% | +50~80% | 2026년 영업이익 3,555억원 달성 + PER 18~22x 정상화 |

| Bear | 20% | -20~30% | SpaceX 계약 무산 + 중국 기술추격 + 화학 적자 지속 |

반증·약세 (스틸맨 베어)

최강 베어 케이스: 중국이 폴리실리콘 생산비용을 톤당 $2 이하로 혁신적 절감에 성공하고, 미국이 IRA 정책을 완화하여 중국산 수입을 재개하며, SpaceX가 계약을 무산시키고 OCI의 화학 부문 적자가 2년 이상 지속되어 신재생에너지 고마진 전환이 실패하는 시나리오.

각 절별 Falsification 조건:

- ① 메커니즘: SpaceX 계약 6개월 이상 연기 또는 계약규모 50% 이상 축소

- ② 구조장벽: 미국 IRA 정책 완화 또는 중국 폴리실리콘 톤당 $2 이하 달성

- ③ 레버리지: 2분기 영업이익 500억원 미만 또는 베트남 상업생산 1년 이상 지연

- ④ 시장인식: 2분기 연속 화학 적자 지속 또는 폴리실리콘 마진 20% 미만

비대칭·실행

Upside/Downside:

- 상승여력: +150~200% (효과크기 대, 확률 30%)

- 하락위험: -20~30% (효과크기 중, 확률 20%)

- 비대칭 비율: 5:1 이상

보유기간: 12~18개월 (SpaceX 계약 체결 + 2026년 실적 가시화)

재검증 트리거:

- 2026년 7월: 2분기 실적 발표 (영업이익 1,000억원 돌파 여부)

- 2026년 9월: SpaceX 계약 공식 발표 예상시점

- 2026년 12월: 베트남 웨이퍼 상업생산 개시

💡 P·Q·C 투자 핵심 포인트

단가(P): 비중국산 폴리실리콘 프리미엄 톤당 $2~3 구조화로 평균판매가 $10~12/kg 유지 → 판매량(Q): 생산능력 3.5만톤→6~7만톤 확대로 2026~28년 CAGR +36% → 원가(C): 규모경제 + 기술개선으로 톤당 생산비 10~15% 절감 → 결과: 2026년 EPS 18,000원 달성 시 PER 15.1x→25x 리레이팅으로 기업가치 5.9조원→8.9조원 (+51%) 상승.

참고자료 (차트·지표)

가격·기술 차트

OCI홀딩스 최근 1년 캔들 (MA20/60/120) — 출처: FinanceDataReader

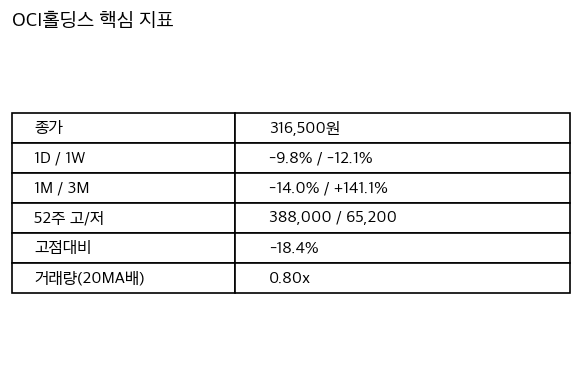

핵심 지표

OCI홀딩스 핵심 지표 요약

References

본문 수치·주장은 아래 출처를 교차확인했습니다.

- https://bbn.kiwoom.com/rfCR12027

- https://m.thinkpool.com/compDiscuss/cont/1025650

- https://news.nate.com/view/20260107n05564

- https://www.newsquest.co.kr/news/articleView.html?idxno=266792

- https://needinfo.co.kr/oci-holdings-annual-report-2026-target-price/

- https://comp.fnguide.com/SVO2/ASP/SVD_Main.asp?gicode=A010060

- https://www.investing.com/equities/oci-co-ltd

- https://goinsider.kr/stock/00148896

- https://www.valley.town/space/@goldseed123/articles/69ca826ee34160db0dbef4e1

- https://alphasquare.co.kr/home/stock-summary?code=010060

- https://www.oci-holdings.co.kr/ir/summary

- https://stock1.brokdam.com/oci%ED%99%80%EB%94%A9%EC%8A%A4-%EC%A3%BC%EA%B0%80-2026-52%EC%A3%BC-%EC%8B%A0%EA%B3%A0%EA%B0%80-%EB%8F%8C%ED%8C%8C-%EC%A7%80%EA%B8%88%EC%9D%B4-%EA%B8%B0%ED%9A%8C%EC%9D%BC%EA%B9%8C

- https://www.thecommoditiesnews.com/news/articleView.html?idxno=9549

- https://www.sphericalinsights.com/ko/reports/polysilicon-market

- https://www.fortunebusinessinsights.com/polysilicon-market-102197

- https://www.pv-magazine.com/2026/04/16/oci-in-talks-with-spacex-for-polysilicon-supply/

- https://invezz.com/news/2026/04/14/spacex-eyes-polysilicon-deal-with-oci-malaysia-unit/

- https://en.sedaily.com/finance/2026/05/13/oci-holdings-tops-top-traders-buy-list-on-spacex-hopes

- https://file.alphasquare.co.kr/media/pdfs/company-report/20260424_010060_tjdgus2009_937.pdf

- https://www.epnc.co.kr/news/articleView.html?idxno=400505

- https://newsroom.stockplus.com/breaking-news/14252