Executive Summary

티커: NTRA · NASDAQ | 종목명: Natera Inc. | 시가총액: $32.0B (출처: yfinance)

- 급성장하는 종양학 사업: 2025년 Signatera 검사량 51.6% 급증, 미국 종양의사 45% 이상 채택으로 시장 침투 가속화

- 수익성 전환점 도달: 총마진 64.7%로 400bp 개선, FCF $107.6M 흑자 달성하며 스케일 경제 가시화

- 글로벌 확장 레버리지: FDA 동반진단 최초 승인과 일본 진출로 TAM 확장, 시장은 여전히 “적자 바이오텍” 인식

💡 투자 Thesis (One-Liner)

① 검사량 폭증과 ASP 개선으로 초과수익을 벌고, ② cfDNA 기술 특허와 데이터 누적 때문에 5-7년간 경쟁우위가 지속되며, ③ FDA 동반진단 승인과 일본 진출 때문에 TAM 확장 레버리지가 터지는데, ④ 시장은 “적자 바이오텍” 인식 때문에 수익성 전환 신호를 가격에 반영하지 못한다.

— 핵심 가정: ④ 수익성 오인 (FCF 흑자 달성과 마진 개선에도 PSR 12.8x 저평가)

Thesis 분해표

| 절 | 핵심논리 | 근거 | 신뢰도 | 반증조건 |

|---|---|---|---|---|

| ① | 검사량·ASP 동반 성장 | Q1 2026 100만건 돌파, 매출 39% 증가 | 실제 | 분기 검사량 10% 이상 감소 |

| ② | cfDNA 기술 해자 | Signatera 개인맞춤형, 미국 의사 45% 채택 | 실제 | 경쟁사 동등 기술 상용화 |

| ③ | FDA 승인 TAM 확장 | 방광암 CDx 최초 승인, 일본 출시 | 실제 | 국제 진출 지연/실패 |

| ④ | 수익성 오인 | FCF 흑자, 총마진 64.7% vs PSR 12.8x | 실제 | 마진 재악화 또는 성장 둔화 |

비즈니스 모델·수익구조

- 업의 본질: cfDNA 기반 액체생검으로 암·유전질환 조기발견 및 재발 모니터링

- 수익 메커니즘: 검사당 수수료(fee-for-service), 보험 급여 확대로 ASP 지속 상승

- P·Q·C 구조: 검사량(Q) 급증 + 평균판매가격(P) 개선 + 스케일 경제로 원가(C) 최적화

| 사업부 | 주요제품 | 매출비중 | 2025년 성장률 | 수익성 | 성장 동력 |

|---|---|---|---|---|---|

| 종양학 | Signatera, Latitude | ~25% | 51.6% | 고마진 | FDA 승인, 의사 채택 확산 |

| 장기건강 | Prospera | ~15% | 50%+ | 신규 | 이식 모니터링 수요 증가 |

촉발 사건·재평가 맥락

- FDA 동반진단 승인: Signatera CDx 방광암 보조치료 최초 승인으로 제약사 파트너십 확대 기반 구축

- 일본 상업 출시: 아시아 진출로 글로벌 TAM 확장, 국제 수익 다각화

- 수익성 전환 입증: FCF $107.6M 흑자, 총마진 64.7%로 스케일 경제 가시화

- Q1 2026 100만건 돌파: 사상 최초 분기 100만건 처리로 운영 효율성 입증

동태적 가치 변화

- TAM 급속 확장: 글로벌 액체생검 시장 2025년 $4.03B → 2030년 $7.05B (CAGR 11.8%)

- 침투율 가속화: 미국 종양의사 45% → 70%+ 목표 (2-3년내), 보험 급여 확대로 접근성 개선

- 신사업 옵션가치: Zenith genomics(희귀질환 전장유전체), 국제 확장으로 수익원 다각화

- 2년 전 대비: 검사량 2배 증가, 마진 1000bp 개선으로 사업 모델 성숙도 급상승

중장기 경쟁우위(해자)

- 개인맞춤형 cfDNA 기술: Signatera의 환자별 맞춤 설계로 경쟁사 대비 정확도 우위

- 데이터 누적 효과: 연간 350만건+ 검사 데이터로 알고리즘 지속 고도화, 신규 진입자 따라잡기 어려움

- 네트워크 효과: 의사-환자-보험사 생태계 락인, 의사 채택률 45%로 임계점 돌파

- 규제 장벽: FDA 동반진단 승인으로 후발주자 진입 장벽 구축

- 해자 변화: 넓어지는 중

- 데이터 누적 가속화, 규제 승인 확대로 경쟁우위 강화

지배구조·이사회·자본배치

- 경영진 트랙레코드: 지속적 R&D 투자로 제품 포트폴리오 확장, 수익성 전환 달성

- 자본구조: 현금 $1.1B, 총부채 $240M으로 건전한 재무구조, 부채비율 13.5%

- 자본배치 효율성: 성장단계 특성상 배당 없음, R&D 및 시장 확장에 재투자 집중

- 주주 이익 정렬: 경영진 주식 보유로 장기 가치 창출 인센티브 존재

재무 경쟁력

- FCF 전환 성공: 2025년 $107.6M 흑자 달성, 현금 창출 능력 입증

- 마진 급속 개선: 총마진 60.3% → 64.7% (400bp 개선), 스케일 경제 가시화

- 성장 효율성: 매출 35.9% 증가와 마진 개선 동반, 수익성 있는 성장 실현

| 지표 | 2024 | 2025 | 변화 | 업계 비교 |

|---|---|---|---|---|

| 총마진 | 60.3% | 64.7% | +400bp | 우수 |

| FCF | 적자 | $107.6M | 흑자전환 | 개선 |

| 매출성장 | - | 35.9% | - | 고성장 |

| ROE | - | -15.0% | - | 개선 중 |

밸류에이션 프레임워크

- PSR 12.8x: 고성장 바이오텍 대비 합리적, 수익성 전환 고려시 매력적

- 성장 조정 밸류에이션: 35%+ 성장률 대비 PSR 배수 합리적 수준

| 기업 | 시총($B) | PSR | 매출성장률 | 주력분야 | 특징 |

|---|---|---|---|---|---|

| Natera | 32.0 | 12.8x | 35.9% | 액체생검 | FCF 흑자전환 |

Variant Perception

역DCF 분석: 현재 주가 $223은 다음을 내포

- 시장 기대치: 향후 5년 매출 CAGR 20%, 최종 순이익률 5-8%

- 我 추정: 향후 5년 매출 CAGR 30%+, 최종 순이익률 15-20%

- 핵심 격차: 시장은 스케일 경제 효과와 글로벌 확장 속도 과소평가

- 인식 전환 촉매:

- 연속 2분기 FCF 흑자 유지

- 일본 매출 기여도 가시화 (2026년 하반기)

시나리오 (Bull/Base/Bear)

| 시나리오 | 확률 | 12개월 예상수익 | 핵심가설 |

|---|---|---|---|

| Bull | 35% | +80% | FDA 승인 확대, 일본 성공, 마진 70%+ |

| Base | 45% | +40% | 현재 성장률 유지, 마진 안정화 |

| Bear | 20% | -30% | 경쟁 심화, 보험 급여 축소 |

반증·약세 (스틸맨 베어)

최강 베어 케이스: 액체생검 시장의 기술 상품화로 차별화 소멸, 대형 진단업체(Quest, LabCorp)의 가격 경쟁 진입으로 마진 압박과 시장점유율 하락이 동시 발생하여 성장성과 수익성 모두 악화

각 절 반증조건:

- ① 검사량·ASP: 분기 검사량 10% 이상 감소 또는 ASP 5% 이상 하락

- ② 기술 해자: 경쟁사의 동등 정확도 개인맞춤형 검사 상용화

- ③ TAM 확장: 국제 진출 2년 연속 지연 또는 FDA 승인 철회

- ④ 수익성 오인: 총마진 60% 이하 하락 또는 FCF 재적자 전환

비대칭·실행

Upside/Downside 분석:

- Upside: +80% (35% 확률)

- FDA 승인 확대, 글로벌 확장 성공

- Downside: -30% (20% 확률)

- 경쟁 심화, 급여 정책 변화

실행 프레임워크:

- 보유기간: 18-24개월 (글로벌 확장 가시화까지)

- 재검증 트리거:

- 분기별: 검사량, 총마진, FCF 추이

- 반기별: 일본 매출 기여도, 의사 채택률

- 연간: FDA 승인 파이프라인, 경쟁사 기술 진전

💡 P·Q·C 투자 핵심 포인트

단가(P): 보험 급여 확대와 프리미엄 검사 믹스 개선으로 ASP 지속 상승, 수량(Q): 의사 채택률 45% → 70% 확산과 일본 진출로 검사량 기하급수적 증가, 원가(C): 연간 350만건 처리로 고정비 분산과 자동화 투자로 단위당 원가 하락. 이 P·Q·C 개선이 2027년 EPS $2+ 달성과 시가총액 $50B 돌파의 핵심 동력이다.

참고자료 (차트·지표)

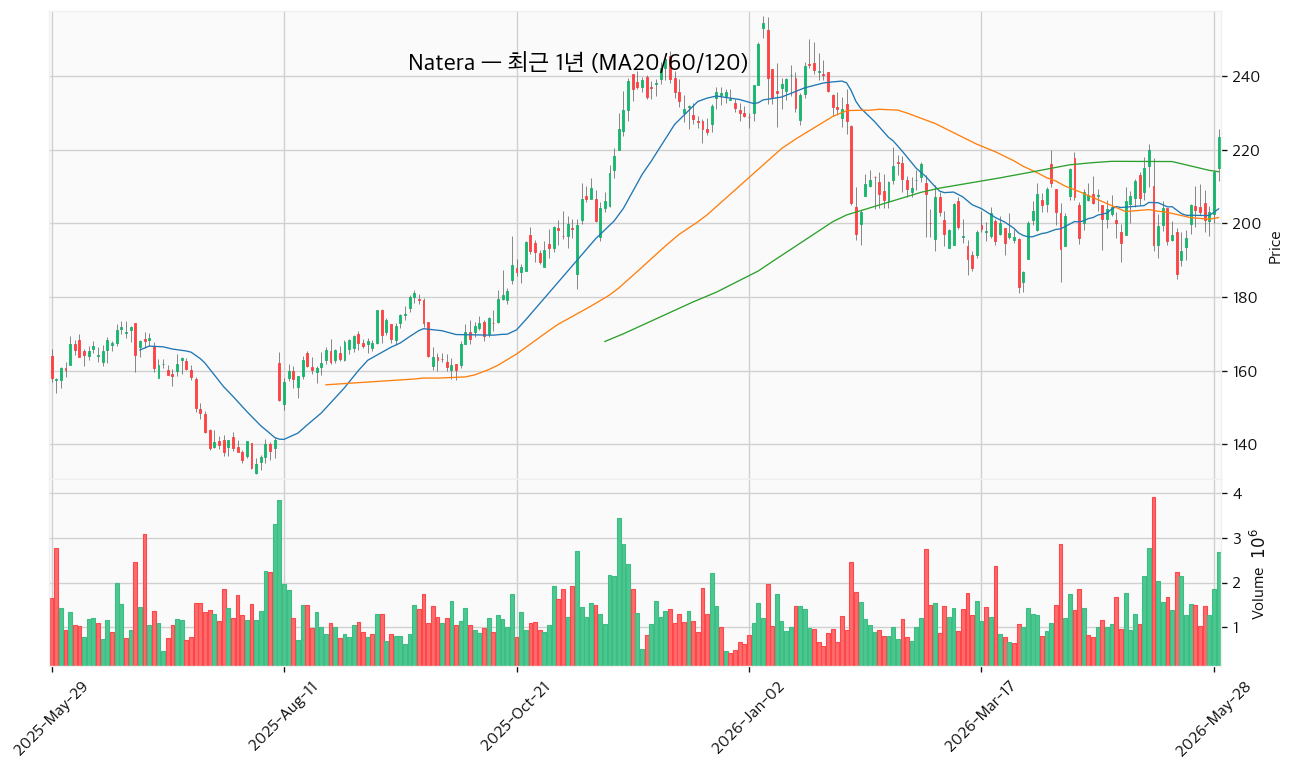

가격·기술 차트

Natera 최근 1년 캔들 (MA20/60/120) — 출처: yfinance

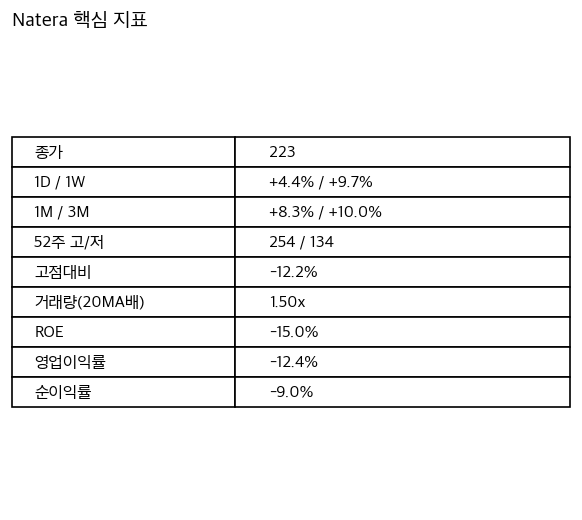

핵심 지표

Natera 핵심 지표 요약

References

본문 수치·주장은 아래 출처를 교차확인했습니다.

- https://kr.benzinga.com/quote/ntra/analyst-ratings

- https://fintel.io/s/us/ntra

- https://theenterpriseleader.com/2025/01/31/natera-nasdaqntra-price-target-raised-to-190-00.html

- https://www.marketbeat.com/stocks/NASDAQ/NTRA/forecast/

- https://stockanalysis.com/stocks/ntra/

- https://www.stocktitan.net/sec-filings/NTRA/8-k-natera-inc-reports-material-event-0d0a8fc3ee57.html

- https://in.investing.com/news/insider-trading-news/natera-president-sells-335091-in-company-stock-93CH-5431158

- https://simplywall.st/stocks/us/pharmaceuticals-biotech/nasdaq-ntra/natera/news/natera-lifts-2026-outlook-as-test-volumes-climb-and-japan-en

- https://finance.yahoo.com/markets/stocks/articles/natera-ntra-investment-story-shifting-171045348.html

- https://www.choicestock.co.kr/search/summary/NTRA

- https://seekingalpha.com/symbol/NTRA

- https://www.datainsightsmarket.com/companies/NTRA

- https://www.natera.com/company/news/natera-reports-fourth-quarter-and-full-year-2025-financial-results/

- https://stockstory.org/us/stocks/nasdaq/ntra

- https://www.marketsandmarkets.com/ResearchInsight/liquid-biopsy-market.asp

- https://businessmodelcanvastemplate.com/blogs/competitors/natera-competitive-landscape

- https://www.globenewswire.com/news-release/2026/05/08/3291204/0/en/Global-Liquid-Biopsy-Market-Projected-to-Hit-USD-7-05-Billion-by-2030-MarketsandMarkets.html

- https://simplywall.st/stocks/us/pharmaceuticals-biotech/nasdaq-ntra/natera/news/is-nateras-4258-three-year-surge-still-supported-by-its-grow

- https://kr.investing.com/news/company-news/article-93CH-1709864

- https://simplywall.st/stocks/us/pharmaceuticals-biotech/nasdaq-ntra/natera/news/analysts-have-made-a-financial-statement-on-natera-incs-nasd

- https://simplywall.st/stocks/us/pharmaceuticals-biotech/nasdaq-ntra/natera