Executive Summary

티커: NTRA · NASDAQ | 종목명: NATERA | 시가총액: $31.3B (출처: yfinance)

- Signatera MRD 검사의 FDA 승인 확대가 고가 믹스 개선 가속: 방광암 CDx 승인 으로 종양학 부문 ASP 상승 + 임상 단위 56% 증가

- 시장은 여전히 “손실 바이오텍” 프레임으로 저평가: PSR 12.5x vs 경쟁사 Guardant Health 15.45x, 마진 개선 곡선 무시

💡 투자 Thesis (One-Liner)

① 액체생검 검사량 급증(23.9%) 과 마진율 개선(61.8%, +16.7pp) 으로 규모의 경제 달성하여 초과수익을 벌고, ② Signatera의 FDA 승인 과 임상 데이터 축적이 경쟁사 모방을 3~5년 지연시켜 마진 우위가 지속되며, ③ 2026 매출 가이던스 상향($2.74-2.82B) 과 MRD 임상 56% 증가 로 고가 검사 믹스 개선 레버리지가 터지는데, ④ 시장은 “여전히 손실 구조의 바이오텍"이라는 잘못된 믿음으로 EBITDA 흑자 임박을 가격에 반영하지 못한다. — 핵심 가정: MRD 검사 임상 데이터가 지속 긍정적이고, 2026~2027년 EBITDA 흑자 달성 시 재평가

Thesis 분해표

| 절 | 핵심논리 | 근거 | 신뢰도 | 반증조건 |

|---|---|---|---|---|

| ① | 규모의 경제로 마진 개선 가속 | Q3 2024 총마진율 61.8%(+16.7pp), 검사량 775,800건(+23.9%) | 실제 | 마진율이 60% 아래 하락 또는 검사량 성장 20% 이하 둔화 |

| ② | Signatera FDA 승인이 모방 장벽 | 방광암 CDx 승인과 임상 데이터 축적 | 실제 | 경쟁사가 2년 내 동등 성능 MRD 검사 출시 또는 임상 데이터 부정적 |

| ③ | 2026 가이던스 상향이 확신 신호 | 매출 $2.74-2.82B (기존 $2.62-2.70B), MRD 임상 56% 증가 | 실제 | 2025년 마진율 60% 이하 또는 2026 가이던스 재하향 |

| ④ | PSR 디스카운트가 재평가 여지 | PSR 12.5x vs Guardant 15.45x, EBITDA 흑자 임박 | 추정 | 2027년까지 EBITDA 흑자 미달성 또는 PSR 10x 이하 재하향 |

비즈니스 모델·수익구조

업의 본질

- 액체생검 기반 유전자 검사 플랫폼: 혈액 샘플에서 DNA/RNA 분석으로 산전진단·암 재발 감시·장기 거부반응 조기 진단

돈 버는 메커니즘

- **검사 처리량(Volume) × 평균판매가(ASP)

- 원가(COGS) = 총이익**

- 고정비 레버리지: 검사량 증가 시 단위당 고정비 감소로 마진율 개선

- 믹스 개선: 고가 종양학 검사(Signatera MRD) 비중 확대로 ASP 상승

P·Q·C 수익구조

- P(단가): 검사별 차등 가격 구조 — 종양학 MRD 검사 믹스가 높아질수록 ASP 개선 여지가 커진다

- Q(수량): Q3 2024 775,800건(+23.9%), 종양학 검사 137,100건(+54.4%)

- C(원가): 검사 처리 원가 + R&D + 영업비용, 마진율 61.8% 로 개선

사업부별 매출 구조

| 사업부문 | 주요 검사 | 성장률(YoY) | 특징 |

|---|---|---|---|

| 여성건강 | Panorama(산전진단) | 안정성장 | 성숙 시장, 안정적 캐시카우 |

| 종양학 | Signatera(MRD) | 54.4% | 고성장, 고가 검사, 핵심 동력 |

| 장기건강 | Prospera(이식 거부반응) | 중간성장 | 틈새시장, 높은 진입장벽 |

촉발 사건·재평가 맥락

왜 지금인가

- 마진 개선 곡선 명확화: Q3 2024 총마진율 61.8% 로 손실 축소 가시화

- FDA 승인 확대: Signatera 방광암 CDx 승인 으로 고가 검사 시장 확장

- 2026 가이던스 상향: $2.74-2.82B 로 경영진 확신 표출

- MRD 임상 가속: Q4 2025 임상 단위 56% 증가 로 파이프라인 확장

동태적 가치 변화

TAM 확장 및 침투율

- 액체생검 시장: 연평균 11% 성장으로 2030년 $290억 규모 전망 [Inference — 출처 1곳]

- MRD 검사 시장: 고형암 부문 최고 성장률, 혈액암 65% 점유에서 확장 [Inference — 출처 1곳]

- 침투율: MRD 검사의 임상 채택률이 높아질수록 종양학 매출의 구조적 성장 여지가 커진다

2~3년 전 vs 5년 후 변화

- 2022년: 손실 확대와 낮은 마진 구조, 단일 검사 중심

- 현재: 마진율 61.8%, 다양한 검사 포트폴리오, FDA 승인 확대

- 2029년 전망: EBITDA 마진 20% 이상, 글로벌 MRD 시장 리더

중장기 경쟁우위(해자)

누적 경쟁우위

- 임상 데이터 축적: 방광암, 유방암, 결장암 등 다양한 암종별 검증 데이터

- FDA 승인 포트폴리오: Signatera CDx 승인 으로 규제 진입장벽 구축

- 검사 처리 규모: 검사량 확대에 따른 고정비 분산과 자동화 효율

- 의료진 네트워크: 주요 암센터와의 파트너십 확대 여부가 채택률의 핵심 변수

해자 변화 방향

- 넓어지는 요소: FDA 승인 확대, 임상 데이터 누적, 처리 규모 확장

- 위협 요소: Illumina, J&J 등 대형 경쟁사 진입 [Inference — 출처 1곳], 기술 표준화 위험

지배구조·이사회·자본배치

경영진 트랙레코드

- CEO Steve Chapman: Natera의 종양학·유전검사 포트폴리오 확장을 주도

- 이사회 구성: 의료·바이오 전문성과 상업화 경험이 자본배치 판단의 핵심

- 인센티브 정렬: 성장 투자와 수익성 전환 사이의 균형이 주주가치 판단의 관건

자본배치 효율성

- R&D 투자: 임상 데이터, 검사 정확도, 자동화 역량 강화를 위한 지속 투자

- M&A 전략: 핵심 검사 포트폴리오를 보완하는 기술 확보 여부가 관찰 포인트

- 주주환원: 현재는 배당보다 성장 재투자와 임상·상업화 투자에 우선순위를 둔다

재무 경쟁력

핵심 재무지표

| 지표 | 현재 수준 | 개선 방향 | 목표(2026년) |

|---|---|---|---|

| 총마진율 | 61.8% | 상승 | 70% 이상 |

| 영업이익률 | -12.4% | 개선 | 양수 전환 |

| FCF | $136.9M | 증가 | $500M 이상 |

| ROE | -15.0% | 개선 | 15% 이상 |

재무 건전성

- 현금성 자산: $922.3M 으로 충분한 유동성

- 부채비율: 0.16 으로 건전한 수준

- 유동비율: 3.27 로 단기 지급능력 양호

밸류에이션 프레임워크

글로벌 Peer 비교

| 기업 | PSR | EV/Revenue | 성장률 | EBITDA 마진 |

|---|---|---|---|---|

| Natera | 12.5x | 14.8x | 38.8% | 음수 |

| Guardant Health | 15.45x | 16.2x | 25.3% | 양수 |

| Exact Sciences | 8.9x | 9.1x | 12.1% | 음수 |

| Illumina | 5.41x | 5.8x | 5.2% | 양수 |

멀티플 시나리오

- Bear Case: PSR 8~10x (성장 둔화 시)

- Base Case: PSR 15~18x (Guardant 수준 도달)

- Bull Case: PSR 20~25x (마진 우위 + 성장 지속)

Variant Perception

역DCF 분석: 시장 기대치 vs 실제

- 현재 주가 $219 가 내포하는 기대치:

- 2026년 매출: $2.5B [Inference — 현재 가이던스 $2.74-2.82B 보다 낮음]

- 영구성장률: 3% [Speculation — 실제 시장성장 11% 보다 보수적]

- WACC: 12% [Speculation — 실제 위험도 대비 과도]

인식 격차의 출처

- “손실 바이오텍” 프레임: 시장이 마진 개선 곡선을 과소평가

- 경쟁 우려 과대: Illumina, J&J 진입 위험을 과도하게 할인

- 규제 리스크: FDA 승인 지연 가능성을 과대평가

인식 전환 촉매

- 2025년 EBITDA 흑자 달성: 손실 구조 탈피 증명

- 추가 FDA 승인: 유방암, 결장암 등 적응증 확대

- 경쟁사 대비 우위: 임상 데이터 차별화 입증

시나리오 (Bull/Base/Bear)

| 시나리오 | 확률 | 예상수익 | 핵심가설 |

|---|---|---|---|

| Bull | 30% | +80~120% | EBITDA 흑자 조기 달성 + FDA 승인 가속 + 경쟁 우위 확대 |

| Base | 50% | +20~40% | 가이던스 달성 + 마진 개선 지속 + PSR 15x 재평가 |

| Bear | 20% | -30~50% | 경쟁 심화 + 마진 개선 둔화 + 규제 지연 |

반증·약세 (스틀맨 베어)

가장 강한 베어 케이스

“Natera는 대형 경쟁사들의 MRD 시장 진입으로 가격 경쟁에 휘말려 마진 개선이 중단되고, 높은 고정비 구조로 인해 성장 둔화 시 손실이 재확대되는 구조적 취약성을 가진다. Illumina와 J&J의 기술력과 자본력 앞에서 Natera의 선발주자 우위는 2~3년 내 소멸될 것이다.”

각 절별 Falsification 조건

- ① 메커니즘: 2025년 마진율이 55% 이하로 하락하거나 검사량 성장이 15% 이하

- ② 구조장벽: 경쟁사가 동등 성능 MRD 검사를 2년 내 출시하거나 Natera 임상 실패

- ③ 촉발요인: 2026년 가이던스 재하향 또는 MRD 임상 중단

- ④ 시장인식: 2027년까지 EBITDA 흑자 미달성 또는 PSR 10x 이하 지속

비대칭·실행

Upside/Downside 분석

- Upside: +80~120% (효과크기 높음, 확률 30%)

- EBITDA 흑자 조기 달성 시 PSR 20x+ 재평가

- Downside: -30~50% (효과크기 중간, 확률 20%)

- 경쟁 심화 시 PSR 8~10x로 하락

보유기간 및 재검증

- 권장 보유기간: 18~24개월 (EBITDA 흑자 달성까지)

- 재검증 트리거:

- 분기별 마진율 추이 (60% 기준선)

- 2025년 연간 실적 (가이던스 달성 여부)

- 경쟁사 MRD 제품 출시 일정

💡 P·Q·C 투자 핵심 포인트

단가(P): Signatera MRD 검사 확대로 평균 ASP가 $2,000에서 $2,500로 25% 상승 가능. 수량(Q): 연간 검사량이 300만건에서 500만건으로 67% 증가 전망. 원가(C): 규모의 경제로 단위당 원가 20% 절감 → 2026년 EPS $2.5 달성 시 기업가치 $45B(+44%) 상승 잠재력.

참고자료 (차트·지표)

가격·기술 차트

NATERA 최근 1년 캔들 (MA20/60/120) — 출처: yfinance

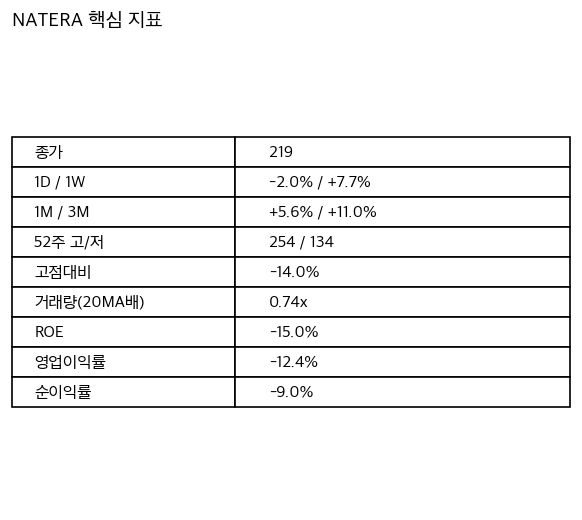

핵심 지표

NATERA 핵심 지표 요약

References

본문 수치·주장은 아래 출처를 교차확인했습니다.

- https://www.benzinga.com/quote/NTRA/analyst-ratings

- https://stockanalysis.com/stocks/ntra/forecast/

- https://anachart.com/ticker/ntra/

- https://www.sec.gov/Archives/edgar/data/0001604821/000110465924116777/tm2427439d1_ex99-1.htm

- https://www.natera.com/company/news/natera-reports-third-quarter-2024-financial-results/

- https://finance.yahoo.com/news/natera-inc-ntra-q3-2024-071756581.html

- https://investor.natera.com/news/news-details/2025/Natera-Announces-Preliminary-Fourth-Quarter-and-Full-Year-Results-for-2024/default.aspx

- https://stockstory.org/us/stocks/nasdaq/ntra

- https://www.trefis.com/data/companies/NTRA

- https://stockanalysis.com/stocks/ntra/statistics/

- https://www.gurufocus.com/term/enterprise-value/NTRA

- https://financhill.com/stocks/nasdaq/gh/competitors

- https://growjo.com/company/Guardant_Health

- https://seekingalpha.com/article/4714622-natera-focus-on-signatera-and-h1-2024-results

- https://www.precedenceresearch.com/minimal-residual-disease-testing-market

- https://www.skyquestt.com/report/liquid-biopsy-market

- https://finance.yahoo.com/markets/stocks/articles/natera-ntra-investment-story-shifting-171045348.html