Executive Summary

티커: 066570 · KRX (KOSPI) | 종목명: LG전자 | 시가총액: 52.62조원 (출처: yfinance)

- 컨글로머릿 디스카운트 해소 국면: PER 6-8배 극저평가에서 AI·로봇 신사업 재평가로 목표가 일제 상향 (95,000→350,000원 레인지)

- 수익성 정상화 완료: 1Q26 영업이익 1.67조원(+33% YoY)으로 컨센서스 21% 상회, 영업이익률 7.1% 회복

- 신성장 동력 가시화: AI 데이터센터 냉각솔루션 퀄테스트 최종단계, 2026년 로봇사업 본격화 원년 선언

💡 투자 Thesis (One-Liner)

① AI 데이터센터 냉각솔루션과 로봇 액추에이터로 신성장 동력을 확보하고, ② 가전 구독모델과 WebOS 플랫폼의 네트워크 효과로 지속적 수익을 창출하며, ③ 2026년 로봇사업 본격화와 AIDC 수주 가시화로 성장 레버리지가 발동하는데, ④ 시장은 여전히 ‘전통 가전업체’로 인식해 신사업 가치를 제로로 반영하고 있다.

— 핵심 가정: ④ (PBR 1배는 핵심 가전사업 가치만 반영, 신성장 동력 미반영)

Thesis 분해표

| 절 | 핵심논리 | 근거 | 신뢰도 | 반증조건 |

|---|---|---|---|---|

| ① | AIDC 칠러 2년내 1조원 매출 목표 달성 | 하이퍼스케일러 퀄테스트 최종단계, 글로벌 칠러시장 103→152억달러 성장 | 퀄테스트 실패 또는 수주 지연 | |

| ② | 구독매출 2조원 육박으로 지속수익 모델 구축 | 2024년 구독매출 75% 급증, WebOS 모수 2.4억대 확대 | 구독 성장률 50% 미만 하락 | |

| ③ | 1Q26 영업이익 서프라이즈로 수익성 정상화 입증 | 1Q26 영업이익 1.67조원(+33% YoY), 컨센서스 21% 상회 | 2Q26 영업이익률 5% 미만 하락 | |

| ④ | PBR 1배로 신사업 가치 미반영 | 현재 시총 52.6조원, 신사업 가치 제로 산정 상태 | 신사업 분리 밸류에이션 반영시 |

비즈니스 모델·수익구조

- 업의 본질: 가전 제조업에서 AI·로봇 솔루션 플랫폼 기업으로 전환하는 B2B2C 하이브리드 모델

- 수익 메커니즘:

- 제품 판매 (가전·전장) + 구독 서비스 (가전 구독·WebOS) + 솔루션 매출 (AIDC·로봇)

- 일회성 매출에서 지속적 수익 모델로 전환 중

| 사업부 | 2024년 매출 | 비중 | 영업이익률 | 성장률 |

|---|---|---|---|---|

| H&A (가전) | 33.2조원 | 37.8% | 6.2% | 안정성장 |

| VS (전장) | 10.6조원 | 12.1% | 6.9% | 고수익성 |

| HE (엔터) | 15.2조원 | 17.3% | 2.1% | WebOS 확장 |

촉발 사건·재평가 맥락

- 1Q26 역대 최대 실적 서프라이즈: 매출 23.7조원, 영업이익 1.67조원으로 컨센서스 21% 상회

- 증권사 목표가 일제 상향: 유진투자 132,000→195,000원(+47.7%), 하나증권 160,000→230,000원

- AI 데이터센터 냉각 퀄테스트 최종단계: 하이퍼스케일러 업체들과 사양 협의 완료, 연내 수주 가시화

- 2026년 로봇사업 원년 선언: 4대 전략사업(로봇·AIDC·스마트팩토리·AI홈) 본격 추진

동태적 가치 변화

- TAM 확장: 글로벌 칠러시장 2024년 103억달러 → 2030년 152억달러(+47% 성장) (출처 1곳)

- 침투율 상승: WebOS 플랫폼 모수 2.4억대까지 확대, 콘텐츠·광고 수익 기반 구축

- 단가/믹스 개선:

- 구독모델 전환으로 ARPU 상승 (2024년 구독매출 75% 급증)

- AI 데이터센터 냉각솔루션은 기존 HVAC 대비 고부가가치

- 신사업 옵션가치: 로봇 액추에이터, AIDC 냉각솔루션, 스마트팩토리 등 4대 전략사업 포트폴리오

중장기 경쟁우위(해자)

- 누적 기술 우위: HVAC 40년 노하우를 AI 데이터센터 냉각솔루션으로 차별화

- 고객 락인 효과: 하이퍼스케일러 퀄테스트 통과시 장기계약 체결, 높은 스위칭 코스트

- 네트워크 효과: WebOS 플랫폼 확산 → 콘텐츠·광고 파트너 증가 → 사용자 경험 향상 선순환

- 해자 확장 방향: 제조업 → 솔루션 → 플랫폼으로 진화하며 고객 의존도 심화

지배구조·이사회·자본배치

- 주주환원 정책: 2026년 연간 최소 1,000원 배당 + 1,000억원 자사주 매입 (8개월간)

- 자본배치 전략: 신사업 R&D 투자 확대, 로봇·AIDC 등 미래 성장동력 집중 투자

- 경영진 트랙레코드: 조성진 CEO 체제하에서 수익성 개선 성과 (1Q26 영업이익률 7.1% 회복)

재무 경쟁력

- 현금창출력: 2024년 FCF 2.3조원 창출, 안정적 현금흐름 유지

- 수익성 지표: ROE 4.8%, ROA 2.6%로 개선 추세

- 재무안정성: 총현금 8.7조원 vs 총부채 14.1조원, 부채비율 46% 수준

| 지표 | 현재 | 1년전 | 개선방향 |

|---|---|---|---|

| 영업이익률 | 7.1% | 4.2% | ↑ 수익성 정상화 |

| ROE | 4.8% | 3.2% | ↑ 마진 개선 효과 |

| FCF | 2.3조원 | 1.8조원 | ↑ 현금창출 확대 |

밸류에이션 프레임워크

| 기업 | PER | PBR | 특징 |

|---|---|---|---|

| LG전자 | 6-8배 | 1.0배 | 극저평가, 신사업 미반영 |

| 삼성전자 | 11-13배 | 1.2배 | 상대 프리미엄 |

시나리오별 적정 PER:

- Bull Case: 15배 (신사업 본격 기여) → 목표가 350,000원

- Base Case: 12배 (점진적 재평가) → 목표가 250,000원

- Bear Case: 8배 (현재 수준 유지) → 목표가 180,000원

Variant Perception

시장의 잘못된 인식:

- 현재 주가는 제로성장·마진축소를 가정한 역DCF 결과

- AIDC 매출 기여도를 완전히 무시하고 있음

- 구독모델 전환의 지속수익 가치를 과소평가

실제 vs 시장 기대치:

- 시장 기대: 매출성장률 2-3%, 영업이익률 유지

- 실제 전망: 신사업 기여로 매출성장률 5-7%, 영업이익률 8-9% 확대

인식 전환 촉매:

- AI 데이터센터 첫 대형 수주 발표

- 로봇사업 구체적 매출 가이던스 제시

- 구독매출 3조원 돌파 시점

시나리오 (Bull/Base/Bear)

| 시나리오 | 확률 | 예상수익률 | 핵심가설 |

|---|---|---|---|

| Bull Case | 30% | +120% | AIDC 수주 조기 확대, 로봇 사업화 성공 |

| Base Case | 50% | +65% | 점진적 신사업 기여, 수익성 개선 지속 |

| Bear Case | 20% | -15% | 신사업 지연, 가전 경기 악화 |

반증·약세 (스틸맨 베어)

최강 베어 케이스: AI 데이터센터 냉각 시장이 기술적 한계로 성장 둔화되고, 중국 경쟁사의 저가 공세로 마진이 압박받으며, 로봇 사업화가 예상보다 3-5년 지연되어 신사업 투자가 매몰비용으로 전락하는 시나리오.

각 절별 반증조건:

- ① AIDC: 하이퍼스케일러 퀄테스트 실패 또는 2026년 하반기까지 수주 무소식

- ② 구독모델: 분기 성장률이 50% 미만으로 하락하거나 이탈률 급증

- ③ 수익성: 2Q26 영업이익률이 5% 미만으로 하락

- ④ 밸류에이션: 신사업 분리 평가시 시장이 적정 가치를 인정하기 시작

비대칭·실행

Upside/Downside:

- Upside: +120% (확률 30%)

- AIDC 조기 수주시 폭발적 성장

- Downside: -15% (확률 20%)

- 신사업 지연시에도 기존 사업 안정성으로 하방 제한

보유기간: 12-18개월 (신사업 가시화까지)

재검증 트리거:

- 2Q26 실적발표 (7월)

- 수익성 지속성 확인

- 3Q26 AIDC 수주 발표

- 신사업 모멘텀 점검

- 2026년말 로봇사업 구체적 로드맵

- 장기 성장성 재평가

💡 P·Q·C 투자 핵심 포인트

단가(P) 상승: AI 데이터센터 냉각솔루션은 기존 HVAC 대비 2-3배 고부가가치 제품으로 ASP 개선 기여. 판매량(Q) 확대: 글로벌 칠러시장 47% 성장과 하이퍼스케일러 수요 급증으로 물량 레버리지 발동. 원가(C) 최적화: 40년 HVAC 노하우 기반 원가경쟁력과 구독모델 전환으로 고정비 분산효과가 EPS 30-50% 상승을 견인할 전망.

참고자료 (차트·지표)

가격·기술 차트

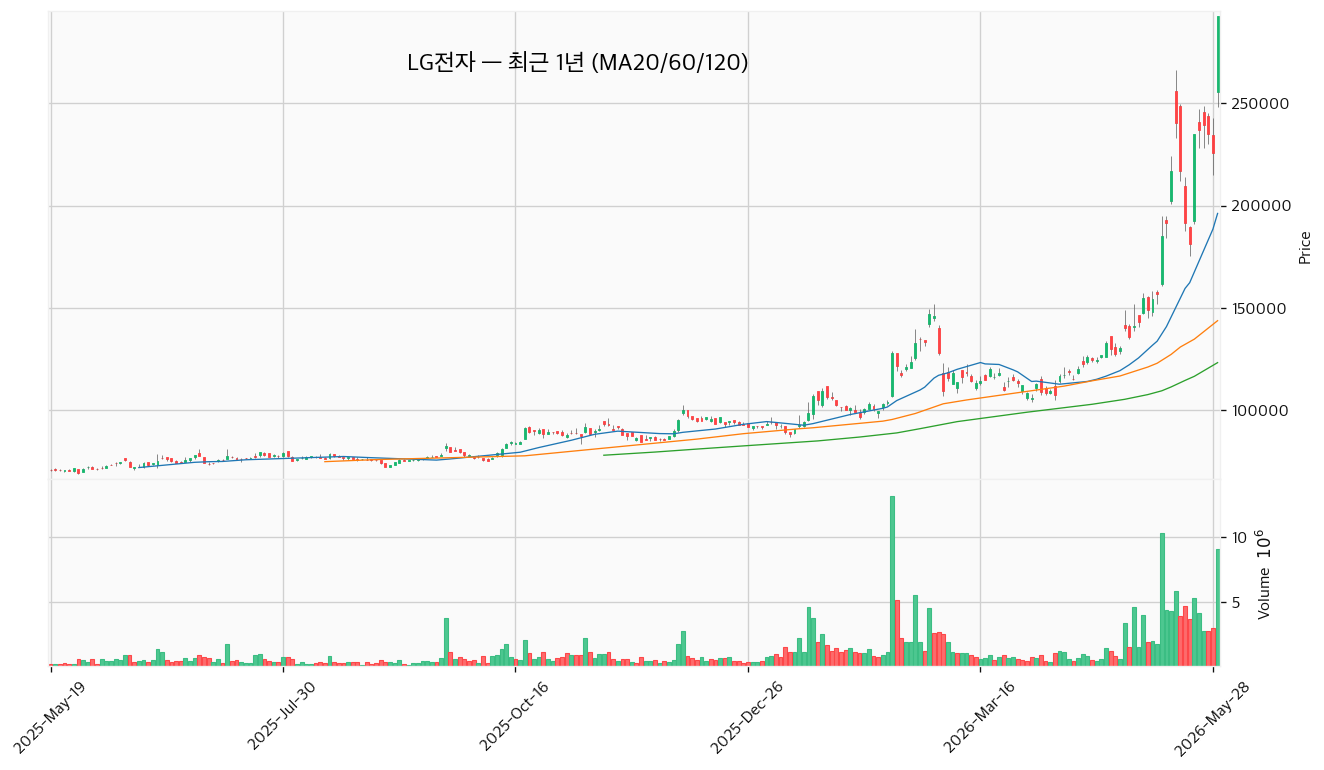

LG전자 최근 1년 캔들 (MA20/60/120) — 출처: FinanceDataReader

핵심 지표

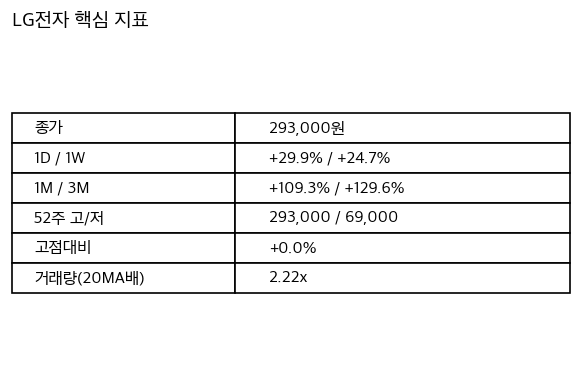

LG전자 핵심 지표 요약

References

본문 수치·주장은 아래 출처를 교차확인했습니다.

- 이젠 피지컬 AI·로봇이 대세…LG전자, 역사적 신고가 돌파 [매경 자이앤트] — https://www.mk.co.kr/news/stock/12060890

- https://securities.miraeasset.com/bbs/download/2118411.pdf?attachmentId=2118411

- https://v.daum.net/v/5rJD7eZvHd

- https://m.thinkpool.com/stockDiscuss/066570/cont/11879250

- https://news.nate.com/view/20260408n18518

- https://m.news.nate.com/view/20260408n06516?mid=m02&list=recent&cpcd=

- https://www.businesspost.co.kr/BP?command=article_view&num=379475

- https://v.daum.net/v/8uCY6wJqkW?f=p

- https://www.biztribune.co.kr/news/articleView.html?idxno=345233

- https://www.imfnsec.com/upload/R_E08/2026/01/%5B05072142%5D_066570.pdf

- https://m.ibks.com/iko/IKO01/download.do?seq=12145&menuCode=IKO010201&attatchCd=ATTATCH1

- https://www.investing.com/equities/lg-electronics-inc-earnings

- https://www.investing.com/equities/lg-electronics-inc

- https://live.lge.co.kr/2501-lg-2024-portfolio/

- https://zdnet.co.kr/view/?no=20260112150824

- https://files-scs.pstatic.net/2026/01/30/SgKPKOCyxu/2025.4Q%20Earnings%20Release%20of%20LGE_KR.pdf

- https://www.techm.kr/news/articleView.html?idxno=148983

- https://www.thelec.kr/news/articleView.html?idxno=51684

- https://1dayproject.com/entry/%EC%82%BC%EC%84%B1%EC%A0%84%EC%9E%90-vs-LG%EC%A0%84%EC%9E%90-%EA%B0%80%EC%B9%98-%EB%B9%84%EA%B5%90-PER-%EB%B0%B0%EB%8B%B9-%EC%84%B1%EC%9E%A5%EB%A0%A5

- https://blog.ai-fortunate.com/2026/05/3-llg-lg.html

- https://file.alphasquare.co.kr/media/pdfs/market-report/LG%EC%A0%84%EC%9E%901Q20260430%EB%8C%80%EC%8B%A0%EC%A6%9D%EA%B6%8C

- https://news.nate.com/view/20251130n14393

- https://ygdata.kr/article/1065614823636563

- https://www.thefairnews.co.kr/news/articleView.html?idxno=72209

- https://gazet.ai/news/10471

- https://econmingle.com/economy/lg-electronics-q1-2026-record-revenue-earn/

- https://www.hankyung.com/article/202604307310i

- https://www.thelec.kr/news/articleView.html?idxno=32537