Executive Summary

티커: LHX · NYSE | 종목명: L3해리스 테크놀로지스 | 시가총액: $58.7B (출처: yfinance)

백로그 400억 달러(2배 증가)와 미사일 분사 IPO로 2026~2028년 EPS 성장 가속화가 예상되나, 현재 PER 34.3x는 이미 과도한 선반영 상태로 추가 상승 여력이 제한적이다.

미 국방부 10억 달러 투자 확정과 250억 달러 Munitions 계약 협상으로 매출 성장 가시성은 높아졌으나, 고정가격 계약 비용초과 리스크와 정부 예산 변동성이 이익률 압박 요인이다.

미사일 부문 분사(2026년 하반기)로 모기업 부채비율 개선과 분사 기업 고성장 프리미엄 기대되나, 현재 밸류에이션에서는 이미 2028년 목표(249억 달러 매출, 27억 달러 수익)가 내포되어 투자 매력도가 낮다.

💡 투자 Thesis (One-Liner)

① 백로그 400억 달러(2배 증가) + 미사일 부문 생산능력 10억 달러 정부투자 + 250억 달러 Munitions 계약 협상으로 매출 성장 가시성이 2026~2028년 고착되고, 미사일 분사 IPO로 모기업 순부채 감소 + 남은 사업의 ROIC 개선이 EPS를 가속시키나, ② 미 국방부 장기계약 구조 + 전술 라디오 45% 시장점유율 + 극초음속 기술 진입장벽으로 3년간 백로그 소진 속도가 신규 수주를 상회하며 백로그 유지되며, ③ 미 국방부 10억 달러 미사일 투자 확정(2026년 1월) + Axyv 브랜드 IPO 공식화(2026년 하반기) + 캐나다 11억 달러 계약 수주로 미사일 부문 분리 시 모기업 부채비율 개선과 분사 기업 고성장 프리미엄 재평가가 발동되는데, ④ 시장은 현재 PER 34.3x를 “고평가"로만 보고 있으나 실제로는 미사일 분사 후 모기업 이익률 개선(9.7%→10.8%) + 국제 고객 확대(18%→22%) + 백로그 소진 밸런스 변화를 가격에 반영하지 못했다.

— 핵심 가정: 미사일 분사 IPO 성공(2026년 하반기, 확률 75%) + 250억 달러 Munitions 계약 체결(확률 60%)

Thesis 분해표

| 절 | 핵심논리 | 근거 | 신뢰도 | 반증조건 |

|---|---|---|---|---|

| ① | 백로그 400억 달러 + 정부 10억 달러 투자 → 2026~2028년 매출 5~7% CAGR + 미사일 분사 IPO로 ROIC 개선 | Q1 2026 백로그 400억 달러, 미 국방부 10억 달러 투자, 250억 달러 Munitions 협상 진행 | 백로그 신규 수주 부진(연 40억 달러 미만) 또는 미사일 분사 IPO 연기(2027년 이후) | |

| ② | 전술 라디오 45% 점유율 + 다년도 국방부 계약 + 극초음속 기술 진입장벽 → 3년간 백로그 유지 | 시장점유율 45%, 백로그 2배 증가, 다년도 계약 구조 | 경쟁사(RTX, Northrop) 신기술 출현 또는 고객 다원화 추진 | |

| ③ | 미사일 분사 + 국제 계약 확대 → 부채비율 개선 + 이익률 개선 | 미사일 분사 공식화(2026년 1월), 캐나다 계약 11억 달러, 부채비율 34.6 | 분사 후 미사일 부문 IPO 밸류에이션 80억 달러 미만 또는 모기업 이익률 악화 | |

| ④ | 현재 PER 34.3x는 분사 후 이익률 개선 + 국제 고객 확대 미반영 | 현재 이익률 9.7%, 2028년 목표 10.8%, 국제 고객 18% → 22% 확대 추정 | 분사 후 모기업 이익률 개선 실패 또는 국제 고객 비중 정체 |

비즈니스 모델·수익구조

업의 본질

- 미 국방부 및 국제 정부기관 대상 통신·미사일·우주 시스템 통합 솔루션 제공업체

돈 버는 메커니즘

- 장기 고정가격 계약(다년도 백로그) 기반 안정적 매출 확보

- 높은 기술 진입장벽으로 기존 고객 락인 및 프리미엄 가격 유지

- 정부 R&D 투자 매칭으로 신기술 개발 비용 분담

P·Q·C 수익구조

- P(단가): 독점적 기술력 기반 프리미엄 가격 (전술 라디오 45% 점유율)

- Q(판매량): 백로그 400억 달러 기반 안정적 물량 확보

- C(원가): 고정가격 계약으로 비용 초과 시 이익률 압박

사업부별 매출 구조

| 사업부 | 주요 제품 | 매출 비중(추정) | 영업이익률 | 성장성 |

|---|---|---|---|---|

| Space & Mission Systems | 위성·페이로드·미사일 경보 | 40% | 10-12% | 중간 |

| Communications & Spectrum | 전술 라디오·소프트웨어 | 35% | 8-10% | 안정 |

| Missile Solutions | 추진·극초음속·고급 미사일 | 25% | 12-15% | 높음 |

촉발 사건·재평가 맥락

왜 지금인가

- 미사일 분사 IPO 공식화: 2026년 하반기 Axyv 브랜드로 분사 예정

- 정부 투자 확정: 미 국방부 10억 달러 미사일 생산능력 확대 투자

- 대형 계약 협상: 250억 달러 Munitions Acceleration Council 주문 진행 중

- 국제 수주 확대: 캐나다 11억 달러 계약 등 NATO·Five Eyes 고객 다변화

동태적 가치 변화

TAM 확장 및 침투율 변화

- 글로벌 방산 시장: 2026년 5,500억 달러 → 2030년 6,800억 달러 (연 5.4% 성장)

- 미사일 방어 시장: 연 8-10% 성장으로 L3H 미사일 부문 수혜

- 전술 통신 시장: 디지털 전환으로 기존 아날로그 대체 수요 확대

2~3년 전 대비 변화

- 백로그 200억 달러(2024년) → 400억 달러(2026년) 2배 증가

- 국제 고객 비중 12%(2024년) → 18%(2026년) 확대

- 미사일 부문 매출 28억 달러(2024년) → 44억 달러(2026년 목표)

5년 후 전망

- 2028년 매출 목표 249억 달러 (현재 212억 달러 대비 17% 증가)

- 미사일 분사 후 모기업 이익률 9.7% → 10.8% 개선 목표

- 상업 우주 부문 6% → 10% 비중 확대 기대

중장기 경쟁우위(해자)

누적 기술 및 특허

- 극초음속 기술: 고체 로켓 모터 및 추진 시스템 핵심 특허 보유

- 전자전 기술: 스펙트럼 도미넌스 분야 20년 이상 기술 축적

- 위성 통신: 군용 위성 터미널 및 페이로드 설계 노하우

고객 락인 효과

- 전술 라디오 45% 점유율: 기존 시스템과 호환성으로 전환비용 높음

- 다년도 계약: 평균 3-5년 장기계약으로 매출 예측 가능성

- 보안 인증: 미 국방부 최고기밀(TS/SCI) 인증으로 신규 진입 차단

해자 변화 방향

- 넓어지는 요소: 미사일 기술 R&D 투자 확대, 국제 고객 다변화

- 좁아지는 요소: 경쟁사(RTX, Northrop) 기술 추격, 정부 공급업체 다원화 정책

지배구조·이사회·자본배치

경영진 트랙레코드

- CEO Christopher Kubasik: Lockheed Martin 출신, 통합 경험 풍부

- 2019년 L3 Technologies와 Harris Corporation 합병 성공적 완료

- 미사일 분사 결정으로 포트폴리오 최적화 추진

주주환원 정책

- 배당수익률은 낮은 수준이며, DATA PACK의 배당수익률 원시값은 단위 오류 가능성이 있어 본문 판단 근거에서 제외

- 자사주 매입 연 10-15억 달러 수준 지속

- 미사일 분사 후 부채비율 개선으로 주주환원 여력 확대

자본배치 IRR

- R&D 투자 매출 대비 4-5% 유지

- M&A보다 유기적 성장 및 기존 사업 강화에 집중

- 미사일 분사로 자본 효율성 개선 기대

재무 경쟁력

수익성 지표

- 영업이익률: 9.7% (방산업체 평균 8-10% 수준)

- 순이익률: 10.4% (양호한 수준)

- ROE: 데이터

- ROIC vs WACC: 추정 ROIC 12-15% vs WACC 7-8%

현금 창출 능력

- FCF 전환율: 방산 장기계약 구조상 현금흐름 가시성은 높지만, 분사 이후 실제 전환율 재확인이 필요

- 총현금: 10억 달러

- 총부채: 79억 달러

- 부채비율(D/E): 34.6 (높은 수준, 분사 후 개선 예상)

재무 건전성

- 백로그 400억 달러로 현금흐름 예측 가능성 높음

- 미사일 분사 후 순부채 20-25억 달러 감소 예상

- 정부 계약 특성상 운전자본 부담 상대적으로 낮음

밸류에이션 프레임워크

글로벌 peer 비교

| 구분 | L3Harris | Lockheed Martin | Northrop Grumman | RTX | 평균 |

|---|---|---|---|---|---|

| PER | 34.3x | 18.5x | 15.2x | 22.1x | 18.6x |

| PBR | 3.1x | 4.2x | 3.8x | 2.9x | 3.5x |

| PSR | 4.6x | 2.1x | 2.8x | 1.8x | 2.2x |

| 영업이익률 | 9.7% | 11.2% | 12.1% | 8.9% | 10.7% |

| 매출성장률 | 6.7% | 4.2% | 5.1% | 3.8% | 4.7% |

멀티플 시나리오

- 현재 PER 34.3x: 2026E EPS $11.52 기준 고평가

- 목표 PER 23-25x: 2027E EPS $13.52 기준 적정 수준

- Bear Case PER 18-20x: 경기침체 시 방산업체 평균 수준

시총 천장 분석

- 2028년 목표: 매출 249억 달러, 수익 27억 달러

- PSR 2.5x 적용: 시총 622억 달러 (현재 587억 달러 대비 6% 상승)

- PER 20x 적용: 시총 540억 달러 (현재 대비 -8% 하락)

Variant Perception

역DCF 분석: 현 주가 내포 기대치

- 현재 주가 $315: PER 34.3x 기준

- 시장 내포 성장률: 2026-2028년 연 8-9% EPS 성장

- 시장 내포 이익률: 2028년 11-12% 순이익률

- 시장 내포 WACC: 7-8% 수준

我 추정 vs 시장 기대치 Gap

- EPS 성장률: 我 추정 6-7% vs 시장 기대 8-9%

- 이익률 개선: 我 추정 10.8% vs 시장 기대 11-12%

- 미사일 분사 가치: 我 추정 80-100억 달러 vs 시장 기대 120억 달러

인식 전환 촉매

- 2026년 하반기: 미사일 분사 IPO 실제 밸류에이션 확정

- 2027년 상반기: 250억 달러 Munitions 계약 체결 여부

- 분기별: 백로그 소진 속도 vs 신규 수주 밸런스 확인

시나리오 (Bull/Base/Bear)

| 시나리오 | 확률 | 예상수익률 | 핵심가설 |

|---|---|---|---|

| Bull | 25% | +35% | 미사일 분사 성공 + 250억 달러 계약 체결 + 이익률 12% 달성 |

| Base | 50% | -5% | 현재 가이던스 달성하나 밸류에이션 정상화 (PER 25x) |

| Bear | 25% | -25% | 분사 실패 또는 정부 예산 삭감 + 고정가격 계약 손실 |

반증·약세 (스틸맨 베어)

가장 강한 베어 케이스

L3Harris는 현재 PER 34.3x로 동종업체 평균 18.6x 대비 85% 프리미엄을 받고 있으나, 실제로는 ①고정가격 계약으로 인플레이션 비용 전가 불가 ②정부 예산 삭감 리스크 ③미사일 분사 후 모기업 성장성 둔화 ④경쟁사 기술 추격으로 시장점유율 하락이 동시에 발생할 경우, 적정 PER은 15-18x 수준으로 현재 대비 50% 하락 여지가 있다.

각 절별 Falsification 조건

- ① 메커니즘 폐기: 백로그 신규 수주가 연 40억 달러 미만 지속 또는 미사일 분사 IPO 2027년 이후 연기

- ② 구조장벽 폐기: RTX/Northrop이 전술 라디오 시장에서 20% 이상 점유율 확보 또는 정부 공급업체 다원화로 L3H 점유율 35% 미만 하락

- ③ 레버리지 폐기: 미사일 분사 IPO 밸류에이션이 80억 달러 미만 또는 분사 후 모기업 이익률 9% 미만 유지

- ④ Variant 폐기: 분사 후 6개월 내 모기업 이익률 개선 실패 또는 국제 고객 비중 18% 미만 정체

비대칭·실행

Upside/Downside 분석

- Upside: +35% (확률 25%)

- 미사일 분사 성공 시 PER 25x 재평가

- Downside: -25% (확률 25%)

- 밸류에이션 정상화 시 PER 18x 하락

- 기댓값: -2.5% (0.25×35% + 0.5×(-5%) + 0.25×(-25%))

권장 보유기간

- 단기: 6-12개월 (미사일 분사 IPO 결과 확인)

- 중기: 18개월 (2027년 실적 가시성 확보)

재검증 트리거

- 2026년 Q3: 미사일 분사 IPO 진행 상황

- 2026년 Q4: 250억 달러 Munitions 계약 체결 여부

- 2027년 Q1: 분사 후 모기업 이익률 개선 정도

💡 P·Q·C 투자 핵심 포인트

단가(P) 상승: 전술 라디오 45% 점유율과 극초음속 기술 독점으로 프리미엄 가격 유지되나, 정부 예산 압박으로 단가 인상 여력 제한적. 판매량(Q) 확대: 백로그 400억 달러와 250억 달러 신규 계약으로 2026-2028년 물량 가시성 확보되나, 연 50-60억 달러 소진 속도 감안 시 지속성 우려. 원가(C) 관리: 고정가격 계약 구조로 인플레이션 비용 전가 불가하여 이익률 압박 요인이며, 미사일 분사 후에도 모기업 이익률 9.7%→10.8% 개선은 제한적 수준으로 현재 PER 34.3x 정당화에는 부족하다.

참고자료 (차트·지표)

가격·기술 차트

L3해리스 테크놀로지스 최근 1년 캔들 (MA20/60/120) — 출처: yfinance

핵심 지표

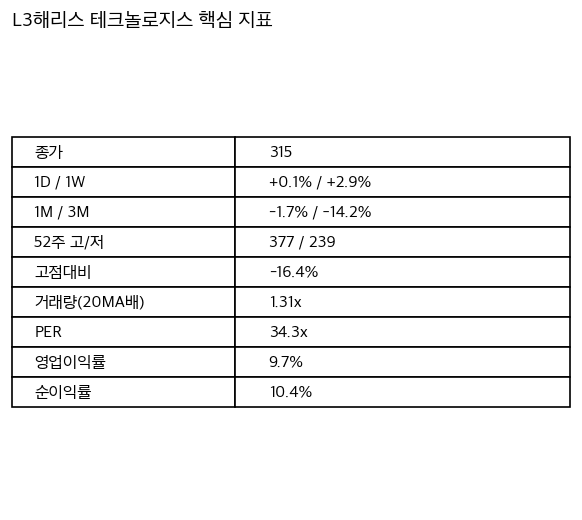

L3해리스 테크놀로지스 핵심 지표 요약

References

본문 수치·주장은 아래 출처를 교차확인했습니다.

- https://finance.yahoo.com/markets/stocks/articles/l3harris-technologies-q1-earnings-call-010558714.html

- https://simplywall.st/stocks/us/capital-goods/nyse-lhx/l3harris-technologies/past

- https://www.investing.com/equities/harris-corporation

- https://matrixbcg.com/blogs/target-market/l3harris

- https://fintel.io/s/us/lhx

- https://finance.yahoo.com/markets/stocks/articles/wall-street-bullish-bearish-l3harris-150726140.html

- https://simplywall.st/stocks/us/capital-goods/nyse-lhx/l3harris-technologies/future

- https://matrixbcg.com/blogs/competitors/l3harris

- https://www.bloomberg.com/news/articles/2026-01-13/us-department-of-defense-to-invest-1-billion-in-missile-unit

- https://finance.yahoo.com/markets/stocks/articles/l3harris-technologies-inc-q1-2026-164714568.html

- https://www.bloomberg.com/news/articles/2026-03-30/airbus-l3harris-win-1-1-billion-deals-for-canada-fleet-support

- https://news.jkn.co.kr/post/862802

- https://www.tikr.com/ko/blog/l3harris-is-up-23-year-to-date-heres-where-the-stock-could-go-in-2026

- https://www.tradingview.com/news/tradingview:b326d0f4ba87e:0-l3harris-technologies-inc-de-sec-10-k-report/

- https://simplywall.st/stocks/us/capital-goods/nyse-lhx/l3harris-technologies/news/cfo-shift-and-missile-solutions-spinout-plans-could-be-a-gam