Executive Summary

티커: GEV · NYSE | 종목명: GE Vernova | 시가총액: 약 $277.3B (출처: StockAnalysis, 2026-06 확인)

- AI 데이터센터 전력 수요 폭증으로 가스터빈 슈퍼사이클 진입, 글로벌 1위 점유율과 2년+ 리드타임 장벽 보유

- 백로그 40% 증가(163억→200억 목표)와 가스터빈 쇼티지로 가격 파워 레버리지 발동, 마진 12-14%→20% 확장

- 1Q26 EPS $17.44(예상 대비 944% 초과)로 실적 서프라이즈, 애널리스트 목표가 평균 $1,216(25% 상승여력)

💡 투자 Thesis (One-Liner)

① AI 데이터센터 전력 수요 폭증으로 가스터빈 슈퍼사이클에 진입해 초과수익을 벌고, ② 글로벌 가스터빈 1위 점유율과 2년+ 리드타임 구조적 장벽 때문에 2028년까지 지속되며, ③ 백로그 40% 증가와 쇼티지 심화 때문에 가격 파워 레버리지가 터지는데, ④ 시장은 풍력 손실에만 주목해 전력 인프라 패러다임 전환을 가격에 반영하지 못한다.

— 핵심 가정: ④ 패러다임 과소평가 (골드만 전력수요 2.6% vs 과거 0.5% 급증을 풍력 우려가 가림)

Thesis 분해표

| 절 | 핵심논리 | 근거 | 신뢰도 | 반증조건 |

|---|---|---|---|---|

| ① | AI 전력수요 슈퍼사이클 | 골드만 전력수요 2030년까지 2.6% vs 과거 0.5%, 데이터센터 수주 $24억 | 데이터센터 투자 급감 | |

| ② | 과점 장벽 지속 | 글로벌 점유율 25%, 리드타임 2000년대 초반 이후 최장 | 중국 업체 기술 추격 가속 | |

| ③ | 가격 파워 발동 | 백로그 163→200억 목표, 가스터빈 쇼티지 심화로 가격 인상 | 공급 과잉 전환, 경쟁 격화 | |

| ④ | 패러다임 과소평가 | 목표가 상향 러시 vs PER 28.3x(업종 평균 39.1x 할인) | 전력수요 둔화, 풍력 손실 확대 |

비즈니스 모델·수익구조

- 업의 본질: 전력 생산 장비 제조·서비스 (가스터빈 중심, 글로벌 전력의 25% 생산 기여)

- 돈 버는 메커니즘:

- 장비 판매 (가스터빈, 풍력터빈, 전기화 솔루션)

- 장기 서비스 계약 (20-30년 애프터마켓 독점)

- 데이터센터 전기화 솔루션 (신성장 동력)

- P·Q·C 수익구조: 가스터빈 쇼티지로 단가(P) 상승, 백로그 증가로 물량(Q) 확보, 규모 효과로 원가(C) 절감

- 사업부별 매출비중·마진 (2025년 기준):

| 사업부 | 매출비중 | 2025년 매출 | 목표 마진(2028) | 성장동력 |

|---|---|---|---|---|

| Power | 51% | $197.67억 | 22% | 가스터빈 수요 급증 |

| Electrification | 24% | $96.42억 | 22% | 데이터센터 전기화 |

| Wind | 25% | $91.10억 | 6% | 재생에너지 (손실 축소) |

촉발 사건·재평가 맥락

- 1Q26 실적 서프라이즈: EPS $17.44 (예상 $1.67 대비 944% 초과달성)

- 데이터센터 수주 폭증: $24억 (2025년 전체보다 많음)

- 가이던스 상향: FCF $65-75억, 조정 EBITDA 마진 12-14%

- 애널리스트 목표가 상향 러시: 평균 $1,216 (아거스 $800→$1,300, UBS $1,400)

- 가스터빈 쇼티지 심화: 리드타임 2000년대 초반 이후 최장 수준

동태적 가치 변화

- TAM 확장: AI 전력수요로 시장 재정의 (골드만 2030년까지 연 2.6% 성장 vs 과거 0-0.5%)

- 침투율 상승: 글로벌 전력 25% 생산 기여에서 데이터센터 전기화로 확대

- 단가 상승: 가스터빈 쇼티지로 가격 파워 확보, 2년+ 리드타임 활용

- 신사업 옵션가치: 데이터센터 전기화 솔루션 급성장 ($24억 수주)

- 2~3년 전 대비 변화: 분사 후 독립 경영으로 민첩성 확보, 백로그 $116억→$163억 증가

- 5년 뒤 전망: 2028년 매출 $560억, 조정 EBITDA 마진 20%, 누적 FCF $240억 목표

중장기 경쟁우위(해자)

- 기술 장벽: 대형 가스터빈 설계·제조 노하우, 특허 포트폴리오

- 고객 락인: 20-30년 서비스 계약, 애프터마켓 독점 (설치 베이스 활용)

- 네트워크 효과: 글로벌 서비스망, 누적 운영 데이터

- 진입 장벽: 2년+ 리드타임, 막대한 초기 투자, 인증 절차

- 해자 확장: AI 전력수요로 시장 지위 강화, 데이터센터 전기화 솔루션으로 신규 락인

지배구조·이사회·자본배치

- 경영진: GE 분사 후 독립 경영진 체제, 전력 인프라 전문성

- 자본배치 우선순위: 성장 투자 > 배당 > 자사주 매입

- 주주환원: 배당수익률 21% (일회성 특별배당 가능성), FCF 증가 시 정책 재검토

- 자본배치 IRR: 2025-28 누적 FCF $240억으로 성장 투자 및 주주환원 균형

재무 경쟁력

- FCF 급증: 1Q26 $4.79억 (전년 동기 4배), 연간 $65-75억 가이던스

- ROE 75.7%: 부채 레버리지 효과 (D/E 24.9x)

- 마진 확장: 조정 EBITDA 마진 12-14% → 2028년 20% 목표

- FCF 전환율: 매출 대비 FCF 마진 지속 개선 추세

| 지표 | 현재(2026) | 2028 목표 | 개선 동력 |

|---|---|---|---|

| 조정 EBITDA 마진 | 12-14% | 20% | 가격 파워, 규모 효과 |

| ROE | 75.7% | 정상화 예상 | 레버리지 효과 감소 |

| FCF 마진 | 15-17% | 20%+ | 운영 효율성, 백로그 소화 |

밸류에이션 프레임워크

- 현재 밸류에이션: PER 28.3x vs 전기장비 업종 평균 39.1x (27% 할인)

- 선행 PER 39.5x: 에너지 업종 대비 프리미엄 (성장성 반영)

- 글로벌 peer 비교:

| 기업 | PER | 매출성장률 | EBITDA 마진 | 특징 |

|---|---|---|---|---|

| GE Vernova | 28.3x | 16.3% | 12-14% | AI 전력수요 수혜 |

| Siemens Energy | 유럽 중심 | |||

| 업종 평균 | 39.1x | 전기장비 전체 |

- 멀티플 시나리오: 성장 지속 시 PER 35-40x, 정상화 시 25-30x

- 시총 천장: 2028년 목표 기준 EPS $32.36 × PER 35x = $1,133 Fair Value

Variant Perception

역DCF 분석: 현재 주가 $968이 내포하는 시장 기대치

- 시장 기대: 매출성장률 8-10%, EBITDA 마진 15%, WACC 9.75%

- 我 추정: 매출성장률 15-20%, EBITDA 마진 20%, AI 프리미엄 적용

- 격차 출처:

- 시장은 풍력 손실(-$300백만)에 과도하게 집중

- AI 데이터센터 전력수요의 구조적 변화 과소평가

- 가스터빈 쇼티지의 가격 파워 효과 미반영

- 인식 전환 촉매:

- 2026년 하반기 연속 실적 서프라이즈

- 풍력 손실 축소 가시화

- 데이터센터 수주 지속 확대

시나리오 (Bull/Base/Bear)

| 시나리오 | 확률 | 12개월 목표가 | 예상수익률 | 핵심가설 |

|---|---|---|---|---|

| Bull | 30% | $1,400 | +45% | AI 전력수요 가속, 가격 파워 극대화 |

| Base | 50% | $1,200 | +24% | 가이던스 달성, 마진 점진적 개선 |

| Bear | 20% | $800 | -17% | 전력수요 둔화, 풍력 손실 확대 |

반증·약세 (스틸맨 베어)

가장 강한 베어 케이스: AI 붐 종료와 전력수요 정상화로 가스터빈 수요 급감, 중국 업체의 기술 추격으로 시장점유율 잠식, 풍력 손실 확대로 전체 수익성 악화, 높은 밸류에이션 버블 붕괴

각 절 반증조건:

- ① 슈퍼사이클: 데이터센터 투자 급감, 전력수요 성장률 1% 미만 복귀

- ② 구조장벽: 중국 업체 기술 추격으로 리드타임 단축, 시장점유율 20% 미만 하락

- ③ 가격파워: 공급 과잉 전환으로 가격 인하 압력, 백로그 감소 전환

- ④ 과소평가: 풍력 손실 $500백만 초과 확대, PER 40x+ 고평가 지속

비대칭·실행

Upside/Downside 분석:

- Upside: +45% 확률 30% (AI 전력수요 가속화)

- Downside: -17% 확률 20% (전력수요 둔화)

- 기댓값: +24% (비대칭 수익구조 양호)

보유기간: 12-18개월 (2028년 목표 달성 시점까지)

재검증 트리거:

- 분기별: 백로그 증감, 데이터센터 수주 규모

- 반기별: 가스터빈 가격 인상 실현, 풍력 손실 축소 진행

- 연간: 2028년 목표 대비 진척도, 경쟁사 시장점유율 변화

💡 P·Q·C 투자 핵심 포인트

단가(P): 가스터빈 쇼티지로 5-10% 가격 인상 실현, 판매량(Q): 백로그 $163억→$200억으로 물량 가시성 확보, 원가(C): 생산능력 확대(48→70대)와 규모 효과로 단위당 원가 절감. 이 P·Q·C 개선이 2028년 EPS $32.36 달성과 기업가치 $300억+ 창출의 핵심 동력이며, 특히 가격 파워 발동이 마진 확장(12%→20%)의 결정적 레버리지로 작용한다.

참고자료 (차트·지표)

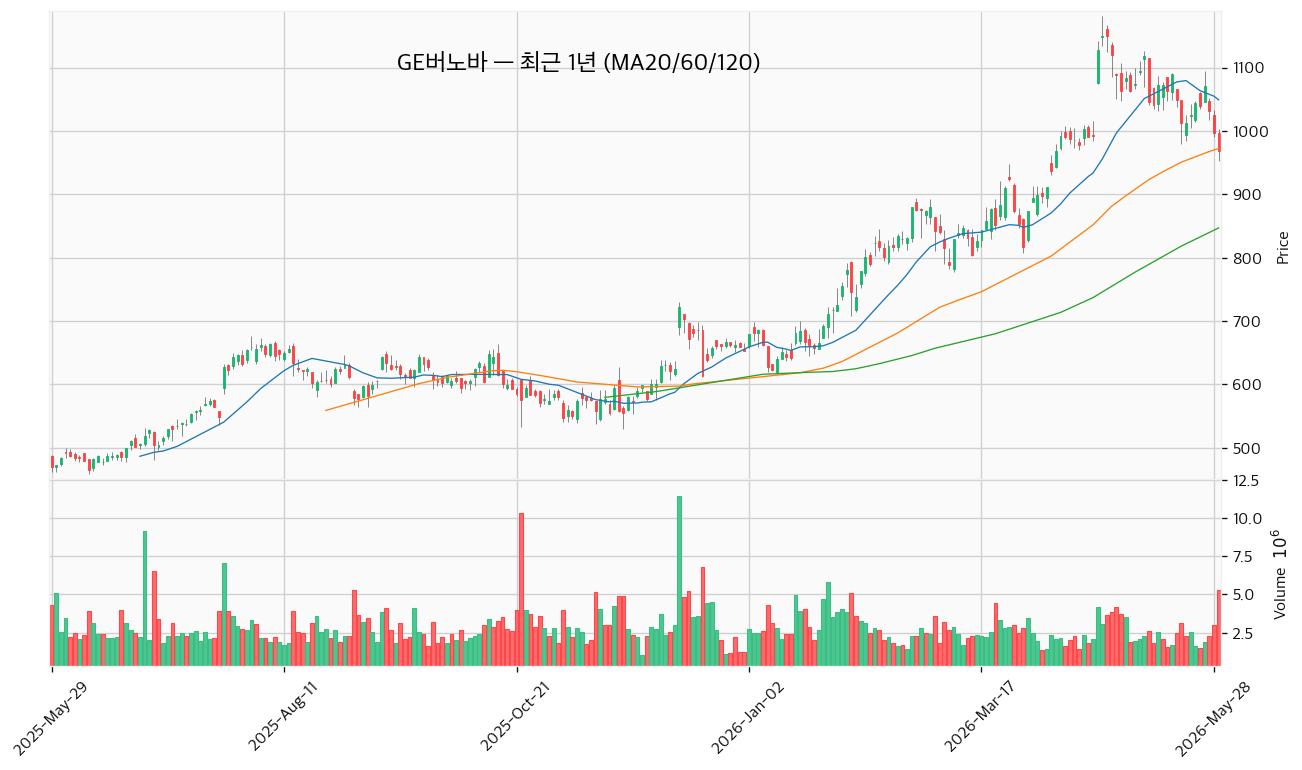

가격·기술 차트

GE버노바 최근 1년 캔들 (MA20/60/120) — 출처: yfinance

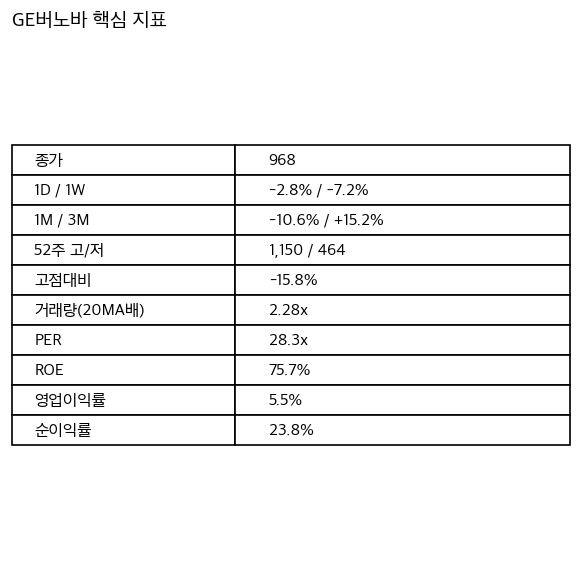

핵심 지표

GE버노바 핵심 지표 요약

References

본문 수치·주장은 아래 출처를 교차확인했습니다.

- https://www.investing.com/equities/ge-vernova-llc

- https://www.wowglobal.co.kr/News/NewsView/A202605060918/0

- https://kr.investing.com/news/insider-trading-news/article-93CH-1951118

- https://kr.investing.com/equities/ge-vernova-llc-news

- https://www.tradingview.com/news/tradingview:f5c0de3f3d520:0-ge-vernova-10-q-revenues-9-34b-eps-17-44/

- https://www.stocktitan.net/sec-filings/GEV/8-k-ge-vernova-inc-reports-material-event-365b201cba34.html

- https://www.gevernova.com/news/taxonomy/term/9606

- https://www.kbam.co.kr/board/view/872

- https://www.valley.town/space/@dmjmj0330/articles/69bfebbcc2331ce4898d8553

- https://www.samsungactive.co.kr/insight/koactinsight/research-view.do?seqn=102

- https://choicestock.co.kr/stock/news_view/143844?bu=

- https://www.fortunebusinessinsights.com/gas-turbine-market-106255

- https://globalenergymonitor.org/ko/report/leading-three-manufacturers-providing-two-thirds-of-turbines-for-gas-fired-power-plants-under-construction/

- https://simplywall.st/stocks/us/capital-goods/nyse-gev/ge-vernova

- https://www.tradingkey.com/kr/analysis/stocks/us-stocks/261644796-ge-vernova-gev-stock-2026-tradingkey

- https://time.com/article/2026/05/08/ge-vernova-energy-future/