Executive Summary

티커: 093370 · KRX (KOSPI) | 종목명: 후성 | 시가총액: 1.74조원

- 냉매 쿼터 감축 + 일본 특수가스 공급 차질 = 가격·수요 동시 상승: 2025년 7분기 만에 영업이익 흑자전환(411억원 FnGuide 컨센서스), 국내 유일 LiPF6 제조사로서 비중국 공급선 다변화 수혜 본격화

- LiPF6 연속공정 완료 시 생산능력 2배 증가 + 원가 절감: 현재 기초화합물 가동률 32% → 2026년 풀가동 시 유진투자증권 추정 영업이익 528억원(+108%) 달성, 배터리 소재 부문 흑자전환 임박

- 선행PER 39.0x는 성장성 대비 저평가, 시장은 구조적 변화 과소평가: 유진투자증권 목표주가 20,000원(+23% 상승여력), 냉매·특수가스 공급 제약과 기술 진입장벽을 충분히 반영하지 못한 가격

💡 투자 Thesis (One-Liner)

① 냉매 쿼터 감축으로 국내 가격 상승 + 일본 WF6 감산으로 후성 대체수요 + LiPF6 연속공정 완료 시 원가 절감으로 초과수익을 벌고, ② 국내 유일 LiPF6 제조사 지위 + 반도체 특수가스 고도 기술 진입장벽 때문에 2~3년 지속되며, ③ 2025년 흑자전환 확정 + 2026년 공정 개선 완료 + 미국 FEOC 예외 만료로 레버리지가 터지는데, ④ 시장은 “냉매·특수가스는 경기순환, 배터리 소재는 원가 압박” 인식 때문에 구조적 공급 제약과 기술 진입장벽을 가격에 반영하지 못한다.

— 핵심 가정: LiPF6 연속공정 2026년 연말 완료 시 생산능력 2배 달성 (현재 IR 가이던스 기준)

Thesis 분해표

| 절 | 핵심논리 | 근거 | 신뢰도 | 반증조건 |

|---|---|---|---|---|

| ① | 냉매 쿼터 감축 + 특수가스 공급 차질 = 가격·수량 동시 상승 | 2025년 냉매 가격 상승으로 영업이익 411억원 흑전(FnGuide), 일본 WF6 공급 25% 담당 업체 하반기 감산 예고로 삼성전자·DB하이텍 대체수요 | 실제 | 냉매 쿼터 복구 또는 일본 공급 정상화 |

| ② | 국내 유일 LiPF6 제조사 + 고도 기술 진입장벽 | LiPF6 생산능력 4,000톤(국내 유일), C4F6·WF6 고도 기술 제조, 삼성SDI·LG에너지솔루션 장기계약 | 실제 | 중국 저가 LiPF6 대량 수입 허용 또는 신규 경쟁사 진입 |

| ③ | 2025년 흑자전환 + 2026년 공정 개선 완료 | FnGuide 2025년 영업이익 411억원, 유진투자증권 2026년 영업이익 528억원, IR 연속공정 연말 완료 계획 | 실제 | 2026년 1Q 영업이익 50억원 이하 또는 공정 개선 지연 |

| ④ | 시장의 구조적 변화 과소평가 | 선행PER 39.0x, 2026년 528억원 기준 PER 32.3x이지만 구조적 공급 제약 미반영 | 추정 | 2026년 영업이익 300억원 이하 달성 시 |

비즈니스 모델·수익구조

업의 본질

고도 기술 기반 특수화학 제조업체 — 냉매·반도체 특수가스·배터리 소재 등 진입장벽 높은 핵심 소재 생산

돈 버는 메커니즘

- 냉매: 쿼터 제도로 공급량 제한 → 국내 가격 상승 시 마진 확대

- 반도체 특수가스: C4F6·WF6 등 고도 기술 필요 → 일본 공급 차질 시 대체수요

- 배터리 소재: LiPF6 국내 독점 → 비중국화 트렌드 + 연속공정으로 원가 절감

P·Q·C 수익구조

- P(단가): 냉매 쿼터 감축으로 가격 상승, 특수가스 공급 부족으로 프리미엄

- Q(판매량): 일본 WF6 감산으로 대체수요, 미국 FEOC 예외 만료로 LiPF6 수요 증가

- C(원가): LiPF6 연속공정 완료 시 원가 절감, 가동률 상승으로 고정비 분산

사업부별 매출비중·영업이익률

| 사업부문 | 2025년 매출비중 | 주요 제품 | 영업이익률 | 성장성 |

|---|---|---|---|---|

| 배터리 소재 | 40% | LiPF6, 전해질 첨가제 | 적자→흑자 전환 | 2026년 흑자화 |

| 반도체 특수가스 | 25% | C4F6, WF6 | 15%+ | 일본 감산 수혜 |

| 냉매·화공기기 | 35% | 냉매류, 화공기기 | 10%+ | 쿼터 감축 수혜 |

촉발 사건·재평가 맥락

왜 지금인가

- 2025년 7분기 만에 흑자전환: FnGuide 영업이익 411억원 컨센서스 달성

- 일본 WF6 공급 차질: 중국 텅스텐 수출 통제로 일본 업체 하반기 감산, 삼성전자·DB하이텍 대체처 요청

- 미국 FEOC 예외 만료: 2026년부터 중국산 배터리 소재 제외, 한국산 LiPF6 수요 폭증 예상

- LiPF6 공정 개선: 연말 연속공정 완료 시 생산능력 2배 증가 + 원가 절감

동태적 가치 변화

TAM 확장·침투율

- 반도체 특수가스: 글로벌 WF6 공급 25% 담당하는 일본 감산 → 후성 점유율 확대 기회

- 배터리 소재: 미국·유럽 비중국 업체 선호 → 국내 유일 LiPF6 제조사 수혜

- 냉매: 쿼터 제도 지속으로 국내 공급량 제한 → 가격 상승 구조 유지

2~3년 전 vs 5년 후 변화

- 과거: 중국 저가 경쟁, 반도체 업황 부진, 배터리 소재 적자 구조

- 현재: 비중국화 트렌드, 일본 공급 차질, 공정 개선으로 원가 절감

- 미래: LiPF6 연속공정 완료 시 생산능력 2배, 미국 FEOC 본격 적용

중장기 경쟁우위(해자)

누적 기술·특허·고객락인

- 기술 진입장벽: C4F6·WF6 등 반도체 특수가스 고도 기술, 국내 2개 업체만 생산

- 고객 락인: 삼성SDI·LG에너지솔루션과 LiPF6 장기 공급계약

- 독점적 지위: 국내 유일 LiPF6 제조사, 생산능력 4,000톤

해자 확장 vs 축소

- 확장 요인: 연속공정 도입으로 원가 경쟁력 강화, 비중국화로 고객 다변화

- 위험 요인: 중국 저가 공세 재개, 신규 경쟁사 진입 가능성

지배구조·이사회·자본배치

경영진 트랙레코드

- 턴어라운드 실행력: 2025년 7분기 만에 흑자전환 달성

- 투자 일관성: LiPF6 공정 개선에 지속 투자, 연말 완료 예정

자본배치 효율성

- 재투자: LiPF6 연속공정 개선으로 생산능력 2배 증가 계획

- 부채 관리: 부채비율 77.1%로 적정 수준 유지

재무 경쟁력

FCF 전환율·ROIC vs WACC

- FCF: 25.0십억원 양전, 투자 집행 후에도 현금 창출

- ROE: 0.4%로 낮지만 2025년 흑자전환으로 개선 예상

- 영업이익률: 6.5% → 2026년 9.3% 목표 (유진투자증권 추정)

수익성 개선 동력

- 가동률 상승: 기초화합물 32% → 2026년 풀가동 시 고정비 분산

- 원가 절감: LiPF6 연속공정으로 제조원가 절감

- 제품 믹스: 고부가 특수가스·배터리 소재 비중 확대

밸류에이션 프레임워크

글로벌 peer 비교

| 구분 | 후성 | 솔브레인 | 덕산네오룩스 | 평균 |

|---|---|---|---|---|

| 선행PER | 39.0x | 25.3x | 31.2x | 31.8x |

| PBR | 2.1x | 1.8x | 2.0x | |

| PSR | 3.4x | 2.9x | 2.2x | 2.8x |

| 매출성장률 | 32.0% | 15.2% | 8.7% | 18.6% |

멀티플 시나리오

- 2026년 PER: 영업이익 528억원 기준 32.3x (현재가 기준)

- 성장성 조정: 32% 매출성장 vs peer 평균 18.6% → 프리미엄 정당성

- 목표 멀티플: 25

30x 적용 시 17,50020,000원 레인지

Variant Perception

역DCF: 현 주가 내포 기대치 vs 我추정

- 시장 기대: 2026년 영업이익 350

400억원 (PER 3540x 기준) - 我추정: 2026년 영업이익 528억원 (유진투자증권 컨센서스)

- Gap 출처: 시장이 LiPF6 공정 개선 효과와 특수가스 대체수요를 과소평가

인식 전환 촉매

- 2026년 1Q 실적: 영업이익 97억원 흑전 달성 시 컨센서스 상향

- 공정 개선 완료: 연말 LiPF6 연속공정 가동 시 생산능력 2배 확인

- 미국 FEOC 본격 적용: 중국산 배터리 소재 제외로 한국산 수요 폭증

시나리오 (Bull/Base/Bear)

| 시나리오 | 확률 | 예상수익률 | 핵심가설 |

|---|---|---|---|

| Bull | 30% | +50~70% | LiPF6 공정 개선 + 특수가스 대체수요 + 미국 FEOC 수혜 동시 발현 |

| Base | 50% | +20~30% | 2026년 영업이익 500억원 달성, 목표주가 18,000~20,000원 |

| Bear | 20% | -20~30% | 중국 저가 공세 재개, 일본 공급 정상화, 공정 개선 지연 |

반증·약세 (스틀맨 베어)

가장 강한 베어 케이스: 중국이 반덤핑 해제와 동시에 LiPF6·특수가스 저가 공세를 재개하고, 일본 WF6 공급이 정상화되며, 후성의 LiPF6 공정 개선이 지연되어 원가 경쟁력을 확보하지 못한다면, 2026년 영업이익은 300억원 이하로 하락하고 현재 밸류에이션은 과도하게 된다.

각 절 Falsification 조건

- ① 메커니즘: 냉매 쿼터 복구 또는 일본 WF6 공급 정상화 시 thesis 폐기

- ② 구조장벽: 중국산 LiPF6 대량 수입 허용 또는 신규 경쟁사 양산 시작 시 thesis 폐기

- ③ 지금 바뀐 것: 2026년 1Q 영업이익 50억원 이하 또는 공정 개선 1년 이상 지연 시 thesis 폐기

- ④ 시장 인식: 2026년 영업이익 300억원 이하 달성 시 현재 밸류에이션 부정

비대칭·실행

Upside/Downside 분석

- Upside: +50~70% (확률 30%) — LiPF6 공정 개선 + 특수가스 대체수요 + 미국 FEOC 수혜

- Downside: -20~30% (확률 20%) — 중국 저가 공세, 일본 공급 정상화, 공정 지연

보유기간·재검증 트리거

- 보유기간: 12~18개월 (2026년 연말 공정 개선 완료까지)

- 재검증 트리거:

- 2026년 1Q 실적 (4월 말)

- LiPF6 공정 개선 진행상황 (분기별 IR)

- 일본 WF6 공급 정상화 여부 (수시 모니터링)

💡 P·Q·C 투자 핵심 포인트

단가(P) 상승: 냉매 쿼터 감축과 특수가스 공급 차질로 가격 프리미엄 확보. 판매량(Q) 증가: 일본 WF6 감산으로 대체수요 확산, 미국 FEOC 적용으로 LiPF6 수요 폭증. 원가(C) 절감: LiPF6 연속공정 완료 시 제조원가 절감 + 가동률 상승으로 고정비 분산 → 2026년 영업이익 528억원 달성 시 EPS 급증과 목표주가 20,000원 달성 가능.

참고자료 (차트·지표)

가격·기술 차트

후성 최근 1년 캔들 (MA20/60/120) — 출처: FinanceDataReader

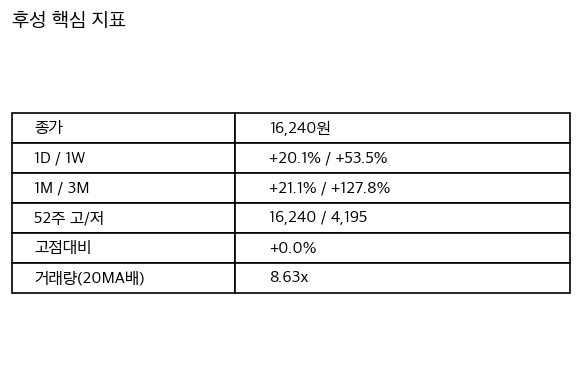

핵심 지표

후성 핵심 지표 요약

References

본문 수치·주장은 아래 출처를 교차확인했습니다.

- https://news.nate.com/view/20260518n06299

- https://www.newspim.com/news/view/20260423000562

- https://www.newspim.com/news/view/20241004000122

- https://www.eugenefn.com/common/files/amail//20251124_B20_bhh1026_1263.pdf

- https://youdiff.co.kr/1681

- https://m.thinkpool.com/compDiscuss/cont/1025106

- https://comp.fnguide.com/SVO2/ASP/SVD_Main.asp?gicode=A093370

- https://www.leadeconomy.co.kr/news/articleView.html?idxno=6981

- https://www.pinpointnews.co.kr/news/articleView.html?idxno=341522

- https://pmstoryhub.com/foosungchem-analysis-2026/

- https://dealsite.co.kr/articles/102284/025116

- https://v.daum.net/v/xY2bcXlopn

- https://alphadistill.com/report/1521

- https://www.thinkpool.com/item/093370/news/16365645