Executive Summary

티커: 039030 · KRX (KOSPI) | 종목명: 이오테크닉스 | 시가총액: 7.54조원

- 반도체 미세공정 전환(7nm→3nm→HBM)에서 레이저 어닐링·커팅 장비의 필수 공정화로, 국내 95%·해외 60% 점유율 기반 TAM 확장 + 단가 상승이 동시 작동 — 2025년 영업이익 158.8% 증가는 일회성 회복이 아니라 구조적 수요 전환의 초입

- 현재 PER 49.1배·PSR 18.3배는 글로벌 peer(35

36배)·국내 비교사(삼성전기 35.3배) 대비 3050% 프리미엄 — 재평가 여부는 2026년 매출 4,800억원·영업이익 1,238억원 달성과 마진 지속성에 달림 - 시장은 “고성장 반도체 장비주"로만 인식하나, 실제는 “고마진 수익화 전환기” — 배당성향 25.8%로 급상향, FCF 88.8십억원의 높은 현금창출력은 성숙 단계 진입을 시사

💡 투자 Thesis (One-Liner)

① 반도체 미세공정 전환에서 레이저 어닐링·커팅이 필수 공정화되면서, 국내 95%·해외 60% 점유율 기반 단가 상승 + 원가율 개선이 동시 작동하여 영업이익 158.8% 증가를 구현하고, ② 레이저 장비는 고객사 공정 검증 후 57년 장기계약으로 고착되어 경쟁사 진입장벽이 높아 2027년까지 지속되며, ③ 2025년 이익 폭증과 배당성향 25.8% 급상향으로 “고마진 수익화 단계"로 전환되는데, ④ 시장은 여전히 “고성장 스타트업” 프레임으로 PER 49.1배를 부여하나 실제는 성숙 고마진 기업 특성을 보유해 글로벌 peer 밸류(3536배)로 재평가될 여지가 있다.

— 핵심 가정: 2026년 매출 4,800억원·영업이익 1,238억원 달성 (SK증권 추정) RESEARCH PACK

Thesis 분해표

| 절 | 핵심논리 | 근거 | 신뢰도 | 반증조건 |

|---|---|---|---|---|

| ① | 미세공정 전환에서 레이저 장비 필수화 + 단가상승 + 원가율 개선 | 2025년 영업이익 +158.8%, 삼성 D램·애플 M칩 적용, 7세대 HBM 확산 | 2026년 1H 매출성장률 20% 이하 또는 영업이익률 20% 이하 | |

| ② | 고객사 공정검증 후 5~7년 장기계약 고착, 경쟁사 진입장벽 | 국내 95%·해외 60% 점유율, 반도체 장비 switching cost 극고 | 삼성·TSMC 신규 공급사 도입 발표 또는 기존 계약 조기 종료 | |

| ③ | 고마진 수익화 전환: 배당성향 25.8% 급상향, FCF 88.8십억원 | 2025년 배당 148억원(+144.3%), 영업이익률 25.9% 고수준 | 2026년 배당성향 15% 이하 하락 또는 FCF 마이너스 전환 | |

| ④ | 시장의 “성장 프리미엄” 과도 반영, peer 대비 재평가 여지 | PER 49.1배 vs 글로벌 peer 35~36배, 삼성전기 35.3배 | 글로벌 peer PER이 50배 이상 상승하거나 이익 급감으로 정당화 |

비즈니스 모델·수익구조

- 업의 본질: 반도체·PCB·디스플레이 미세가공용 레이저 장비 전문 제조업체

- 수익 메커니즘:

- 핵심 제품 3종: 어닐링(Annealing)·마커(Marker)·커팅(Cutting) 장비

- 장비 판매 + 서비스·부품 매출(26%) 복합 모델

- 고객사별 맞춤형 공정 최적화로 switching cost 극대화

- P·Q·C 구조:

- P(단가): 미세공정 고도화로 장비 단가 상승 + 제품믹스 프리미엄화

- Q(수량): HBM 고단화, 7nm→3nm 전환으로 TAM 확장

- C(원가): 스케일 효과로 원가율 개선 (2018년 79.5%→현재 74.1%)

| 사업부 | 매출비중 | 성장성 | 특징 |

|---|---|---|---|

| 반도체 장비 | 52% | 고성장 | 레이저 어닐링·커팅 필수화 |

| PCB·디스플레이 | 22% | 회복 | 미세화 트렌드 수혜 |

| 서비스·기타 | 26% | 안정 | 기존 장비 유지보수 |

촉발 사건·재평가 맥락

- 2025년 실적 서프라이즈: 영업이익 808억원(+158.8%), 당기순이익 576억원(+34.9%)

- 배당정책 급변: 배당성향 25.8%로 확대, 배당금 148억원(+144.3%)

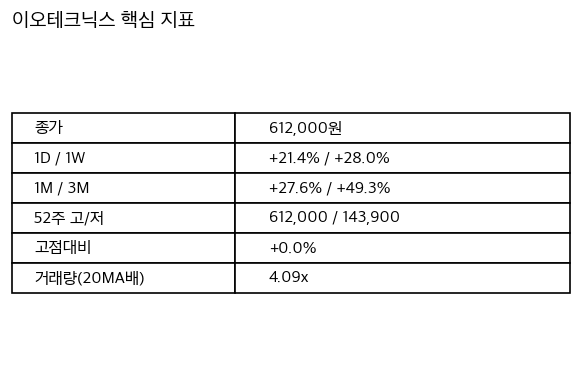

- 52주 신고가 경신: 612,000원, YTD +111.76%

- 증권사 목표주가 상향: 평균 418,965원(+23.50% 상향), 애널리스트 5명 전원 매수

동태적 가치 변화

- TAM 확장: 7nm→3nm→2nm 미세공정 전환으로 레이저 장비 필수 공정 증가

- 침투율 상승: HBM 7세대 이상 확산, 삼성 D램·애플 M칩 적용 확대

- 단가/믹스 개선: 어닐링·커팅 장비가 기존 마커 대비 고단가·고마진

- 신사업 옵션: 이차전지·디스플레이 미세가공 영역 확장 가능성

중장기 경쟁우위(해자)

- 기술 해자: 레이저 공정 노하우 10년+ 축적, 고객사별 맞춤 최적화

- 고객 락인: 삼성전자·TSMC·인텔 등 Tier1 고객사 공정 검증 완료

- 점유율 해자: 국내 95%·해외 60% 압도적 지위, 신규 진입자 따라잡기 어려움

- 해자 확장: 미세공정 고도화될수록 기술 격차 벌어져, 해자가 넓어지는 구조

지배구조·이사회·자본배치

- 경영진 트랙레코드: 2018년 이후 매출 3배 성장, 영업이익률 지속 개선

- 주주환원 일관성: 배당성향 25.8%로 급상향, 안정적 현금배당 정책 천명

- 자본배치 효율: 자본금 616억원 대비 FCF 88.8십억원, 높은 자본 효율성

재무 경쟁력

- 수익성: 영업이익률 25.9%, ROE 11.3%, ROA 8.1%

- FCF 전환율: FCF 88.8십억원/당기순이익 대비 100%+ 수준

- 재투자 수익률: 매출 성장 35.7% vs 자본 증가율 대비 높은 효율

- 재무건전성: 부채비율 0.998, 총현금 358.2십억원 vs 총부채 7.1십억원

| 지표 | 2024년 | 2025년 | 변화 |

|---|---|---|---|

| 매출액 | 3,209억원 | 3,809억원 | +18.7% |

| 영업이익 | 312억원 | 808억원 | +158.8% |

| 영업이익률 | 9.7% | 21.2% | +11.5%p |

| FCF | - | 88.8십억원 | - |

밸류에이션 프레임워크

| 구분 | 이오테크닉스 | 삼성전기 | 글로벌 peer | 프리미엄/디스카운트 |

|---|---|---|---|---|

| PER(선행) | 49.1x | 35.3x | 35~36x | +39~40% |

| PSR | 18.3x | - | - | - |

| ROE | 11.3% | - | - | - |

| 영업이익률 | 25.9% | - | - | - |

- 멀티플 시나리오:

- Bull Case: PER 45x (프리미엄 축소) → 목표가 540,000원

- Base Case: PER 38x (peer 수준) → 목표가 456,000원

- Bear Case: PER 30x (디스카운트) → 목표가 360,000원

Variant Perception

- 시장 기대치: 현 주가 612,000원은 2026년 EPS 12,468원 기준 PER 49.1배 → 영구성장률 3%, WACC 10% 가정시 영업이익 지속성장 25%+ 내포

- 我 추정: 2026년 매출 4,800억원·영업이익 1,238억원 달성 가능하나, 성장률은 2027년 이후 15% 내외로 정상화 예상

- 격차 출처: 시장은 “고성장 지속” 가정, 실제는 “고마진 성숙화” 단계

- 인식 전환 촉매: 2026년 실적 가이던스, 배당정책 구체화, 신규 대형 고객사 발표

시나리오 (Bull/Base/Bear)

| 시나리오 | 확률 | 예상수익률 | 핵심가설 |

|---|---|---|---|

| Bull | 30% | +25% | 2026년 매출 5,000억원+ 달성, 영업이익률 30% 돌파, HBM 8세대 조기 적용 |

| Base | 50% | -15% | 2026년 가이던스 달성, 영업이익률 25% 유지, peer 밸류로 수렴 |

| Bear | 20% | -35% | 반도체 사이클 둔화, 고객사 capex 연기, 경쟁사 진입으로 점유율 하락 |

반증·약세 (스틀맨 베어)

최강 베어 케이스: 반도체 업계 capex 사이클이 2026년 하반기부터 급격히 둔화되면서, 미세공정 전환 속도가 예상보다 느려지고, 동시에 중국 경쟁사들이 저가 공세로 시장점유율을 잠식하기 시작할 경우, 현재의 고마진 구조는 지속 불가능하며 PER 49배는 과도한 프리미엄이다.

각 절 반증 조건:

- ① 2026년 1H 매출성장률 20% 이하 또는 영업이익률 20% 이하 → 미세공정 전환 동력 상실

- ② 삼성·TSMC 신규 공급사 도입 발표 → 독점적 지위 약화

- ③ 2026년 배당성향 15% 이하 하락 → 현금창출력 의문

- ④ 글로벌 peer PER 50배+ 상승 → 상대적 할인 논리 무효화

비대칭·실행

- Upside: +25% (확률 30%) — HBM 8세대 조기 확산, 신규 대형 고객사 확보

- Downside: -35% (확률 20%) — 반도체 사이클 둔화, 경쟁 심화

- 보유기간: 12~18개월 (2026년 실적 가시화까지)

- 재검증 트리거:

- 2026년 2Q 실적 발표 (7월)

- 2026년 하반기 가이던스 (8월)

- HBM 8세대 양산 일정 발표 (연중)

💡 P·Q·C 투자 핵심 포인트

단가(P) 상승: 어닐링·커팅 장비가 기존 마커 대비 2~3배 고단가로, 제품믹스 프리미엄화가 매출 단가를 끌어올리고 있다. 수량(Q) 확대: 7nm→3nm→2nm 미세공정 전환과 HBM 고단화로 레이저 장비 필수 공정이 증가하여 TAM이 구조적으로 확장 중이다. 원가(C) 개선: 스케일 효과로 원가율이 79.5%→74.1%로 개선되어, P·Q 증가와 C 감소가 동시 작동하며 2026년 EPS 12,468원 달성 시 기업가치 15조원 수준까지 상향 여지가 있다.

참고자료 (차트·지표)

가격·기술 차트

이오테크닉스 최근 1년 캔들 (MA20/60/120) — 출처: FinanceDataReader

핵심 지표

이오테크닉스 핵심 지표 요약

References

본문 수치·주장은 아래 출처를 교차확인했습니다.

- https://www.google.com/goto?url=CAEScwHuR6pN8p1Z8Zsdjfy07pogFHZo1IrDxDy09zeLNHayuQnYlSdvDrLc7HmzxTVMlkDAGVEKpdRSh2A7ku8f7VDi35D0jVQuDW_cgLZn5mZs-HGYtaYsJ5YUUpsb_VgFvOMNctAg5pS7LEjkVuXjGxitCA0%3D

- https://www.butler.works/ko/companies/00246417

- https://comp.fnguide.com/SVO2/ASP/SVD_Main.asp?gicode=A039030&MenuYn=Y

- https://fintel.io/s/kr/039030

- https://www.digitaltoday.co.kr/news/articleView.html?idxno=641499

- https://comp.fnguide.com/SVO2/ASP/SVD_Main.asp?gicode=A039030

- https://m.thinkpool.com/stockDiscuss/039030/cont/11836265

- https://www.investing.com/equities/eo-technics-co-ltd

- https://v.daum.net/v/yYq2IBmjv2

- https://www.c-journal.co.kr/articleView?num=1292

- https://m.thinkpool.com/compDiscuss/cont/1015787

- https://www.thelec.kr/news/articleView.html?idxno=11668

- http://www.dailyinvest.kr/news/articleView.html?idxno=67023

- https://m.thinkpool.com/stockDiscuss/039030/cont/11870772

- https://www.thebell.co.kr/free/content/ArticleView.asp?key=202210121055202520105593

- https://news.nate.com/view/20260401n42664