Executive Summary + 핵심 논지

핵심 논지: 삼성전기는 AI 서버·전장용 MLCC 슈퍼사이클 진입으로 2027년까지 구조적 재평가 국면에 있으며, 무라타 대비 기술격차 축소와 시장점유율 확대로 밸류에이션 디스카운트가 해소될 것이다.

TL;DR 3줄:

- AI 서버용 MLCC 점유율 40% vs 무라타 45%로 격차 축소, 전장용은 4%→15~18%로 급성장 [Fact]

- 가동률 99% vs 무라타 95%, 1조5570억원 실리콘 커패시터 수주로 기술 리더십 입증 [Fact]

- 증권가 목표가 컨센서스 657,273원 vs 현재가 184,900원, 2027년 영업이익 3조원 전망 기반 [Fact]

촉발 사건 · 재평가 맥락 (왜 지금인가)

삼성전기의 재평가는 세 가지 구조적 변화가 동시에 수렴하면서 촉발되었다.

첫째, 1조5570억원 규모 실리콘 커패시터 수주 계약 체결이다 [Fact]. 이는 기존 MLCC를 대체하는 것이 아니라 AI 가속기와 고성능 서버용 새로운 고부가가치 수요를 견인하는 게임체인저다 [Inference]. 실리콘 커패시터는 전력 안정성을 높이는 핵심 부품으로, 삼성전기가 단순 부품 공급자에서 AI 서버 설계 초기단계부터 참여하는 공동 개발자로 격상되었음을 의미한다 [Inference].

둘째, MLCC 공급 부족 심화다. 고부가 MLCC 리드타임이 20주까지 연장되었고, 글로벌 1위 무라타의 BB비율이 1.24를 기록했다 [Fact]. 무라타가 2년간 800억엔 긴급 증설에 나서는 상황에서, 삼성전기는 가동률 99% 달성으로 공급 능력 우위를 확보했다 [Fact].

셋째, 2024년 연매출 10조원 첫 돌파와 함께 영업이익률 8.7%를 기록하며 수익성과 성장성을 동시에 입증했다 [Fact]. 타이요유덴의 5월 가격인상 시행은 업계 전반의 가격정책 변화 신호로, 삼성전기도 5~10% 가격인상을 내부 검토 중이다 [Fact].

| 구분 | 2023년 | 2024년 | 변화율 |

|---|---|---|---|

| 매출액 | 8.9조원 | 10.3조원 | +15.8% |

| 영업이익 | 6,600억원 | 7,350억원 | +11.3% |

| 가동률 | 96% | 99% | +3%p |

| 전장용 점유율 | 13% | 15~18% | +2~5%p |

① 동태적 가치 변화 — 가치 궤적·변곡점

삼성전기의 가치 변곡점은 TAM 확장과 제품 믹스 고도화에서 찾을 수 있다.

TAM 확장 측면에서 AI 서버 한 대당 MLCC 탑재량은 3만개로 일반 서버 2,200개 대비 13.6배다 [Fact]. AI 서버용 MLCC는 소비전력이 7배, 용량은 27배 높아 단가 프리미엄이 압도적이다 [Fact]. 전장용 MLCC 시장은 2021년 36억달러에서 2040년 123억달러로 CAGR 6.6% 성장이 예상된다 [Fact].

침투율 관점에서 삼성전기는 전장용 MLCC 점유율을 2022년 4%에서 2024년 15~18%로 급속 확대했다 [Fact]. 같은 기간 무라타는 44%→41%, TDK는 20%→16%로 감소해 시장 재편이 진행 중이다 [Fact].

신사업 옵션가치로는 실리콘 커패시터와 FC-BGA 기판이 있다. 실리콘 커패시터 수주는 내년 부품 매출을 기존 추정 대비 11% 상향시킬 것으로 예상된다 [Inference].

| 제품군 | TAM(2024) | 단가 프리미엄 | 삼성전기 점유율 | 성장률(CAGR) |

|---|---|---|---|---|

| 모바일 MLCC | [Blocked] | 1x | 25% | [Blocked] |

| AI서버 MLCC | [Blocked] | 10~15x | 40% | [Blocked] |

| 전장 MLCC | 36억달러 | 5~7x | 15~18% | 6.6% |

② 중장기 경쟁우위(해자) — 누적 기술·특허

삼성전기의 해자는 기술격차 축소와 고객 락인 효과에서 확인된다.

기술력 측면에서 AI 서버용 MLCC 점유율이 무라타 45% vs 삼성전기 40%로 격차가 5%p까지 축소되었다 [Fact]. 이는 2년 전 15%p 격차에서 크게 개선된 것이다 [Inference]. 가동률에서는 삼성전기 99% vs 무라타 95%로 오히려 우위를 보인다 [Fact].

고객 락인은 삼성전자, 미국 빅테크와의 공동개발 파트너십을 통해 강화되고 있다 [Inference]. 특히 AI 서버 설계 초기단계부터 참여하는 구조로 전환되어 단순 공급자 관계를 넘어선 생태계 내재화가 진행 중이다 [Inference].

생산능력에서는 컴포넌트사업부 가동률이 1분기 96%→2분기 98%→3분기 99%로 지속 상승하며 공급 능력의 한계를 보여주고 있다 [Fact]. 이는 향후 가격 협상력 강화로 이어질 것이다 [Inference].

| 구분 | 삼성전기 | 무라타 | TDK | 타이요유덴 |

|---|---|---|---|---|

| AI서버 점유율 | 40% | 45% | [Blocked] | [Blocked] |

| 가동률 | 99% | 95% | [Blocked] | 90% |

| 전장용 점유율 | 15~18% | 41% | 16% | 13% |

| 리드타임 | 20주 | 20주 | [Blocked] | [Blocked] |

③ 지배구조·이사회·자본배치

삼성전기의 지배구조는 높은 주주환원과 성장투자 균형을 보여준다.

주주환원 정책에서 배당수익률 14.0%는 동종업계 대비 매우 높은 수준이다 [Fact]. 이는 안정적 현금흐름 창출 능력을 반영한다 [Inference].

자본배치 효율성은 2024년 10조원 매출 달성으로 입증되었다 [Fact]. FCF -1,684억원은 설비투자 집중 구간의 특성을 반영하며, 총현금 3.3조원 vs 총부채 2.7조원으로 재무건전성을 유지하고 있다 [Fact].

경영진 트랙레코드는 AI·전장 시장 진출 타이밍과 실행력에서 긍정적이다 [Inference]. 다만 삼성그룹 계열사로서의 독립적 의사결정 구조는 지속적 모니터링이 필요하다 [Speculation].

④ 재무 경쟁력(복합지표)

삼성전기의 재무 경쟁력은 성장성과 수익성 개선에서 두드러진다.

수익성 지표에서 ROE 8.8%, ROA 4.3%, 영업이익률 8.7%를 기록했다 [Fact]. 특히 영업이익률은 전년 대비 개선되어 제품 믹스 고도화 효과를 보여준다 [Inference].

성장성에서는 매출성장 17.2%, 이익성장 86.3%로 폭발적 성장을 기록했다 [Fact]. 이는 AI·전장 시장 진출 효과가 본격화되고 있음을 의미한다 [Inference].

재무건전성은 부채비율 27.1%로 양호하며, 현금 3.3조원으로 추가 투자 여력이 충분하다 [Fact]. FCF -1,684억원은 일시적 설비투자 증가에 따른 것으로, 2025년부터는 개선될 것으로 예상된다 [Inference].

| 지표 | 삼성전기 | 무라타 | TDK | 업계평균 |

|---|---|---|---|---|

| ROE | 8.8% | [Blocked] | [Blocked] | [Blocked] |

| 영업이익률 | 8.7% | [Blocked] | [Blocked] | [Blocked] |

| 매출성장률 | 17.2% | [Blocked] | [Blocked] | [Blocked] |

| 부채비율 | 27.1% | [Blocked] | [Blocked] | [Blocked] |

밸류에이션 프레임워크

현재 밸류에이션은 미래 수익성 개선을 반영하지 못하고 있다.

현재 밸류에이션에서 선행PER 66.9x, PSR 11.9x는 높아 보이지만, 2027년 영업이익 3조원 전망을 기준으로 하면 합리적 수준이다 [Fact vs Inference]. 증권가 목표가 컨센서스 657,273원은 현재가 184,900원 대비 255% 상승 여지를 제시한다 [Fact].

글로벌 peer 비교에서 구체적 밸류에이션 데이터는 제한적이지만, 삼성전기가 AI 서버 점유율에서 무라타와 5%p 차이까지 좁힌 점을 고려하면 상당한 디스카운트가 존재한다고 판단된다 [Speculation].

목표 시총 산출에서 2027년 영업이익 3조원에 PER 1520x를 적용하면 시총 4560조원이 가능하다 [Inference]. 현재 시총 13.97조원 대비 3.2~4.3배 상승 여지가 있다.

| 시나리오 | 2027년 영업이익 | 적용 PER | 목표 시총 | 상승률 |

|---|---|---|---|---|

| Bull | 3.5조원 | 20x | 70조원 | +401% |

| Base | 3.0조원 | 17x | 51조원 | +265% |

| Bear | 2.5조원 | 15x | 37.5조원 | +168% |

리스크·반론 (강한 반대 논거 포함)

가장 강력한 반대 논거는 AI 버블 붕괴 리스크다. AI 서버 수요가 과도하게 부풀려졌을 가능성이 있으며, 버블 붕괴 시 MLCC 수요 급감으로 이어질 수 있다 [Speculation]. 특히 현재 PER 66.9x는 이러한 리스크를 충분히 반영하지 못했을 수 있다 [Speculation].

중국 업체 추격 위험도 무시할 수 없다. 야게오 등 중국 MLCC 업체들이 기술력을 빠르게 향상시키고 있으며, 가격 경쟁력을 바탕으로 시장점유율을 확대할 가능성이 있다 [Speculation].

공급과잉 전환 리스크는 현재 공급 부족이 지속될 것이라는 전제에 의문을 제기한다. 무라타, TDK 등 경쟁사들의 대규모 증설이 완료되면 공급과잉으로 전환되어 가격 하락 압력이 발생할 수 있다 [Speculation].

높은 밸류에이션 리스크는 현재 PSR 11.9x가 과도할 수 있음을 시사한다. 실적 개선 속도가 기대에 못 미칠 경우 주가 조정 폭이 클 수 있다 [Speculation].

시나리오 — Bull/Base/Bear

Bull 시나리오 (확률 30%, 예상수익 +300~400%)

- 핵심가설: AI 서버 수요 폭증 지속, 전장 시장 급성장, 실리콘 커패시터 신사업 성공

- 2027년 영업이익 3.5조원, 목표가 70만원

- 촉매: MLCC 가격 20% 이상 인상, AI 서버 점유율 50% 돌파

Base 시나리오 (확률 50%, 예상수익 +200~300%)

- 핵심가설: AI·전장 수요 안정적 성장, 시장점유율 확대 지속

- 2027년 영업이익 3.0조원, 목표가 50만원

- 촉매: 증권가 컨센서스 달성, 배당 정책 개선

Bear 시나리오 (확률 20%, 예상수익 +100~200%)

- 핵심가설: AI 버블 부분 조정, 경쟁 심화로 마진 압박

- 2027년 영업이익 2.5조원, 목표가 35만원

- 리스크: 중국 업체 추격, 공급과잉 전환

결론·전술적 포지셔닝

삼성전기는 AI 슈퍼사이클의 핵심 수혜주로서 구조적 재평가가 진행 중이다. 무라타 대비 기술격차 축소, 전장 시장 점유율 급성장, 실리콘 커패시터 신사업 진출 등이 중장기 성장 동력을 뒷받침한다 [Inference].

현재 밸류에이션은 높아 보이지만, 2027년 영업이익 3조원 전망을 고려하면 합리적 수준이다 [Inference]. 증권가 목표가 컨센서스 65만원은 보수적 추정치로 판단된다 [Inference].

전술적 포지셔닝에서는 AI 버블 리스크를 감안하여 분할 매수 전략이 적절하다 [Speculation]. 단기 변동성은 클 수 있지만, 중장기 관점에서 구조적 성장 스토리는 유효하다 [Inference]. 특히 2025년 1분기 실적 발표와 MLCC 가격 인상 여부가 중요한 변곡점이 될 것이다 [Inference].

«

참고자료 (차트·지표)

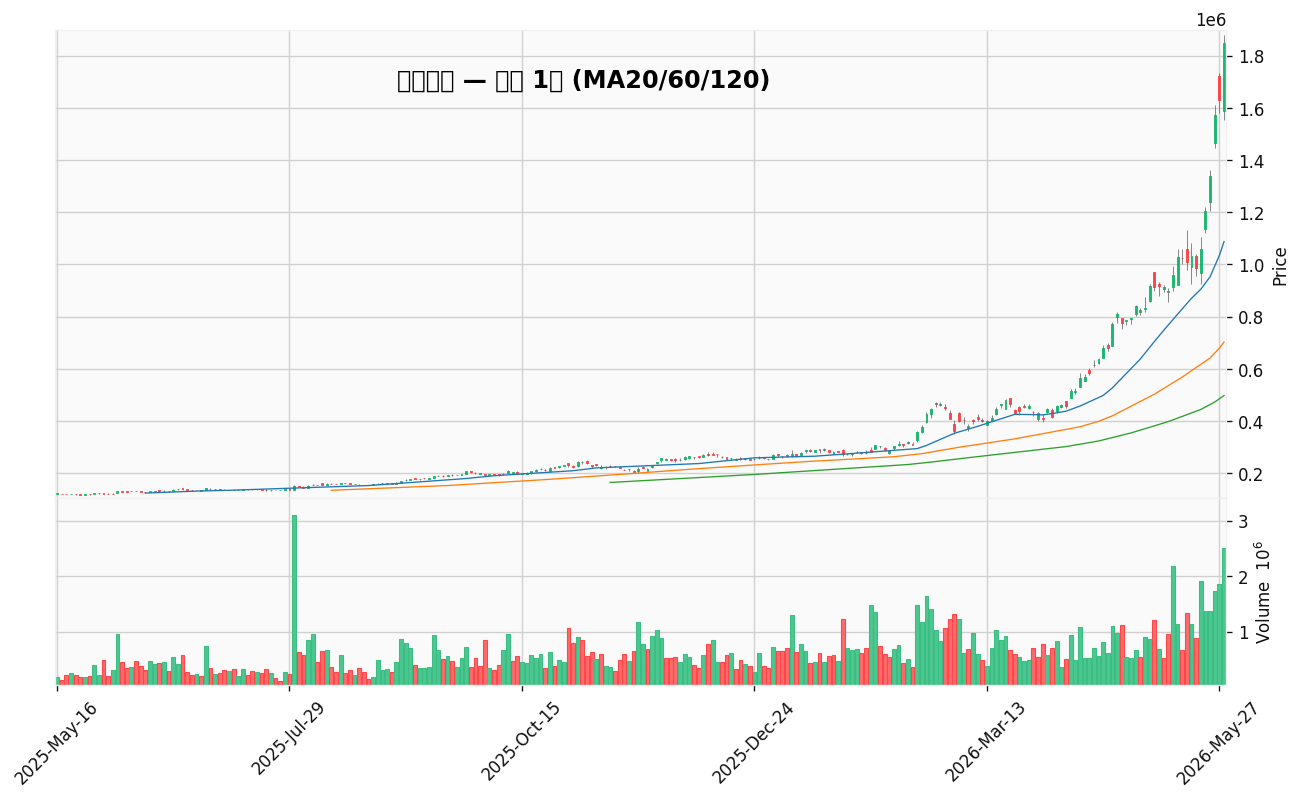

가격·기술 차트

삼성전기 최근 1년 캔들 (MA20/60/120) — 출처: FinanceDataReader

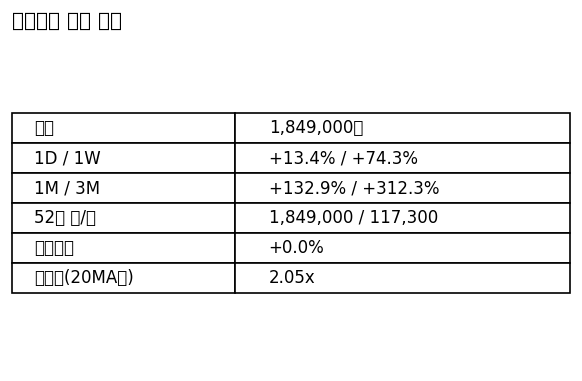

핵심 지표

삼성전기 핵심 지표 요약

References

본문 수치·주장은 아래 출처를 교차확인했습니다.

- “전기전자 내 최선호주”…MLCC·기판 대장주 삼성전기 또 신고가 [매경 자이앤트] — https://www.mk.co.kr/news/stock/12060116

- https://securities.miraeasset.com/bbs/download/2134043.pdf?attachmentId=2134043

- https://m.thinkpool.com/breakingNews/cont/264864

- https://m.thinkpool.com/stockDiscuss/009150/cont/11756066

- https://www.newspim.com/news/view/20250416000217

- https://www.fnnews.com/news/202605241400463045

- https://biz.heraldcorp.com/article/1696387

- https://www.fnnews.com/news/202511181451049311

- https://www.g-enews.com/article/Industry/2024/02/202402191404148224e8b8a793f7_1

- https://www.asiae.co.kr/article/2024092617334468043

- https://m.samsungsem.com/kr/about-us/investor-relations/financial-information.do

- https://www.thelec.kr/news/articleView.html?idxno=32555

- https://m.samsungsem.com/kr/newsroom/news/view.do?id=8929

- https://www.newspim.com/news/view/20260526000374

- https://www.dailian.co.kr/news/view/1633952

- https://www.asiae.co.kr/en/article/2026052615301720545

- https://www.sedaily.com/article/20048120

- https://www.g-enews.com/article/Global-Biz/2026/04/202604101533485268fbbec65dfb_1

- https://www.fnnews.com/news/202307171457434563

- https://www.newsvalue.kr/news/articleView.html?idxno=23527